Где в России хуже всего платят по кредитам. И почему растут неплатежи

В России стали хуже обслуживать банковские кредиты. Платежная дисциплина в 2025 году снизилась почти во всех регионах страны.

При этом

Мы проанализировали статистику ЦБ, чтобы узнать, как россияне платят по кредитам, и понять, от чего зависит их дисциплина. Спойлер: не всегда она лучше там, где много зарабатывают.

Как в России растет просрочка

К концу 2025 года россияне накопили долги перед банками на

В 2025 году ЦБ приступил к снижению ставки, и кредитование вернулось к росту. Но его темп был умеренным. За год объем долгов вырос на скромные 3%. А если принять во внимание инфляцию, то можно констатировать, что кредитное бремя снизилось.

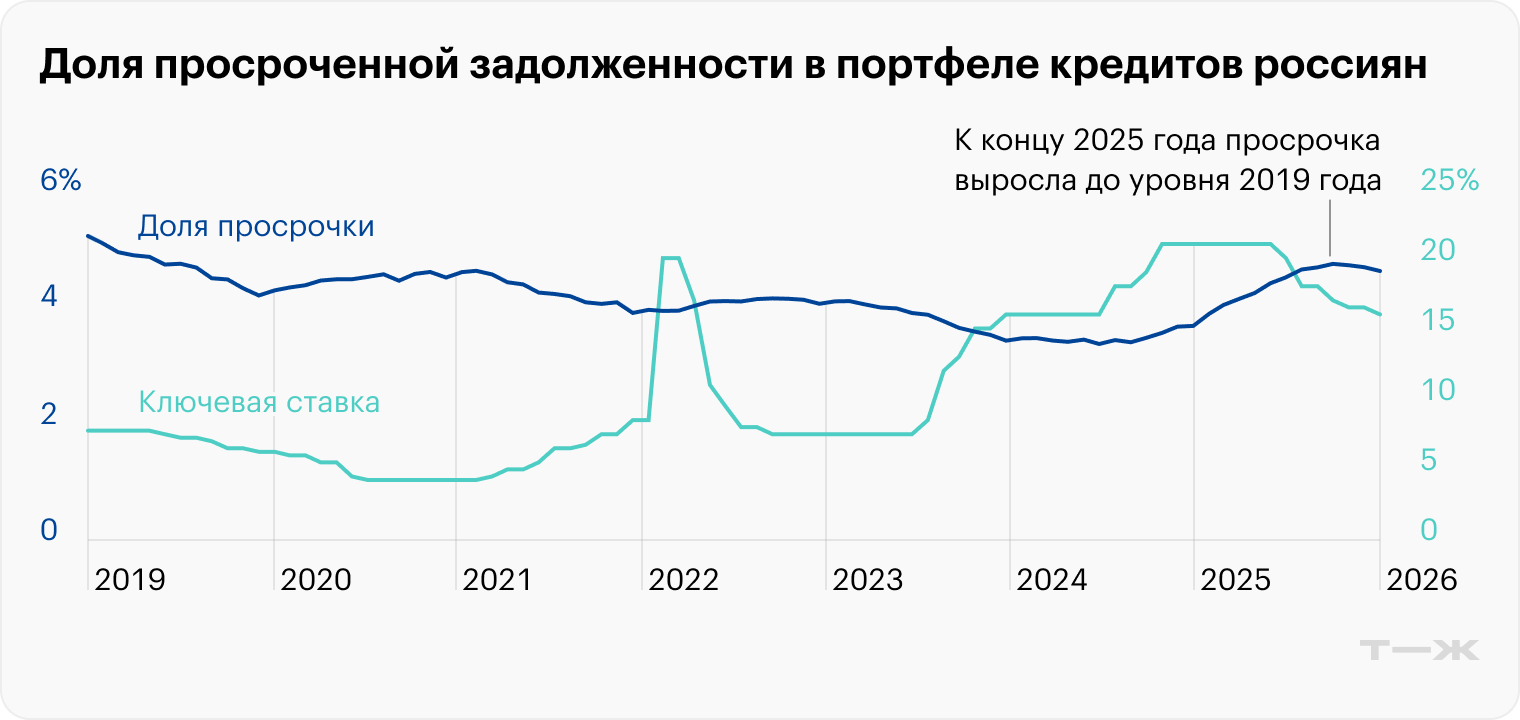

Но при этом платить по долгам в России стали намного хуже. Объем просроченной задолженности вырос за год на рекордные

С учетом того что кредитный портфель практически не увеличился, доля просрочки подскочила до шестилетнего максимума. К январю 2026 года она составила 4,6% от суммы всей задолженности. В начале 2025 она была 3,6%, а в 2024 — 3,4%.

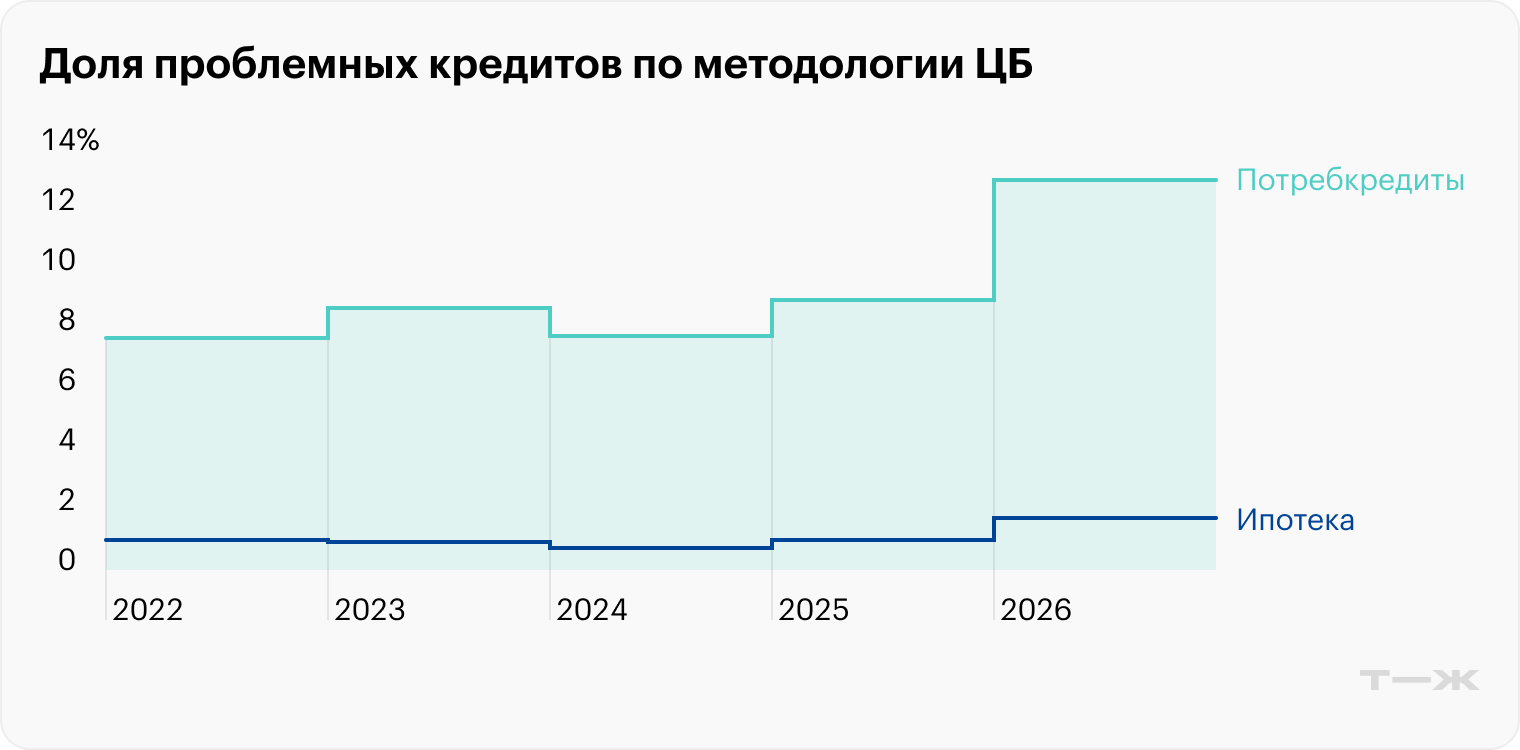

В ЦБ признали снижение платежной дисциплины россиян. Регулятор измеряет ее долей проблемных кредитов. К ним относят ссуды низших категорий качества, по которым высока вероятность, что заемщик их не вернет. Как правило, это кредиты с просрочкой свыше 90 дней.

Их больше всего в сегменте необеспеченного кредитования. Это так называемые кредиты наличными — когда деньги выдают без залога и на любые цели. Сюда же относят долги по кредитным картам. За 2025 год доля проблемных потребкредитов выросла почти в полтора раза — с 9,1 до 13%. Еще хуже динамика в ипотеке, где тот же показатель увеличился в 1,7 раза. При этом ипотечники все равно остаются самыми дисциплинированными заемщиками: проблемный там лишь один из 60 кредитов, тогда как в беззалоговых ссудах — каждый восьмой.

Как жители регионов платят по долгам

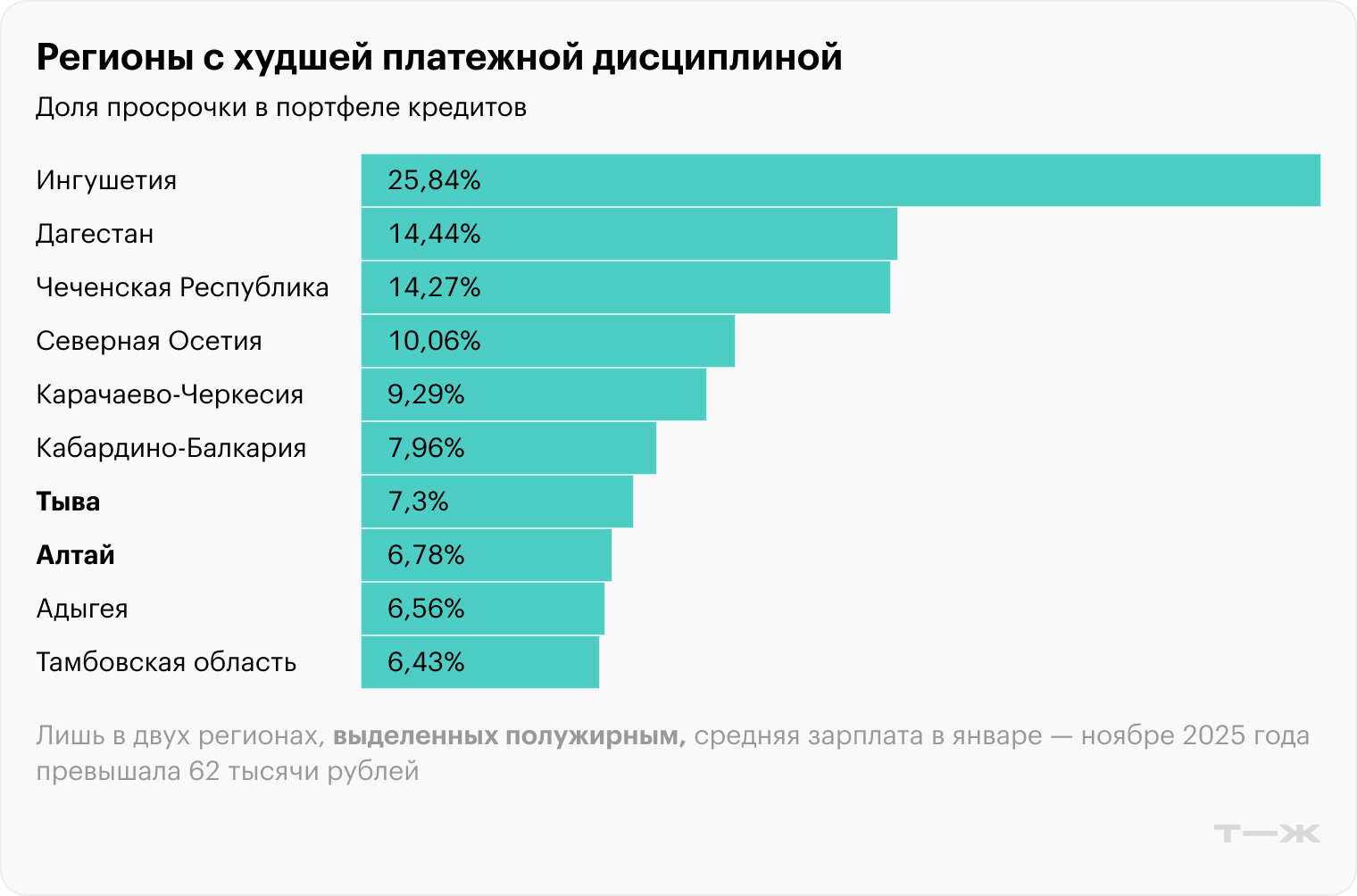

Единоличный аутсайдер — Ингушетия. У жителей этого региона просроченная задолженность составляет 26% портфеля. То есть проблемы с платежами охватывают четверть всего объема долгов. Это аномально высокая доля. У идущих следом Дагестана и Чечни она составляет 14%, а в среднем по стране — 4,6%.

В целом именно Кавказ традиционно выделяется слабой платежной дисциплиной. Семь из 10 территорий с худшим качеством обслуживания долгов — из этого макрорегиона.

Большинство регионов из этого списка отличаются очень низкими зарплатами. Так, в Ингушетии в январе — ноябре 2025 года люди в среднем получали 43 тысячи рублей. Это худший показатель по стране. В Дагестане и Чечне он ненамного больше. Исключения — Тыва и Алтай со средними зарплатами 70 и 73 тысячи рублей соответственно.

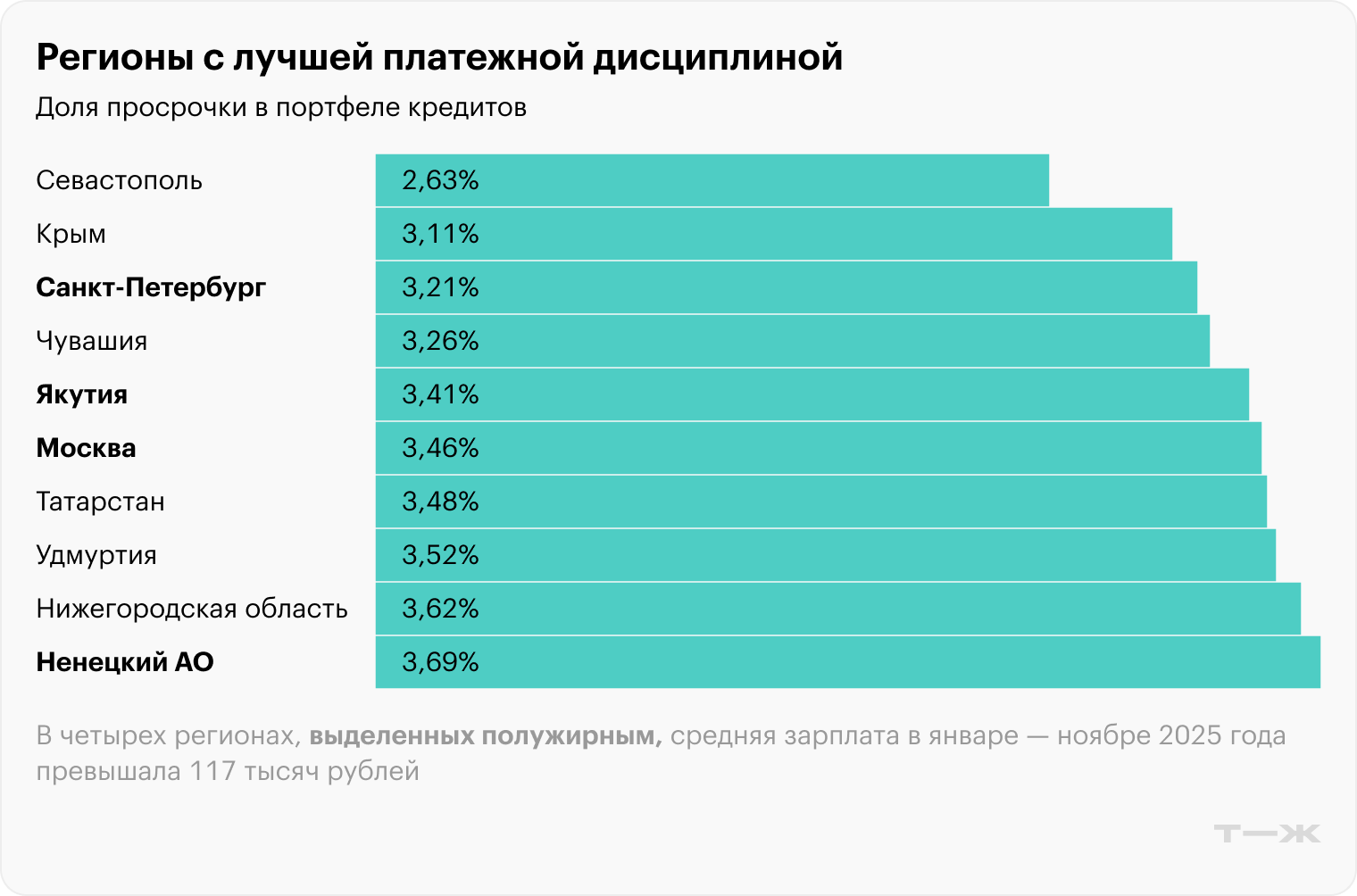

Но одним лишь уровнем доходов объяснить качество обслуживания долгов нельзя. Это становится очевидным, если взглянуть на лидеров по платежной дисциплине. Три из четырех первых мест — регионы с низкими зарплатами. Это Севастополь, Крым и Чувашия. А «богатые» Москва, Петербург, Якутия и Ненецкий автономный округ со средними зарплатами от 117 до 171 тысячи рублей не выглядят здесь подавляющим большинством.

Как в регионах изменилась платежная дисциплина

Несмотря на относительно низкую долю проблемных долгов в регионах-лидерах — от 2,6 до 3,6%, — за год просрочка там все равно ощутимо выросла, особенно в Севастополе — почти в два раза в денежном выражении. В Москве рост составил 22%, в Петербурге — 31%.

За прошедший год платежная дисциплина стала хуже почти повсеместно. Два исключения — это Курская и Белгородская области, где доля просрочки немного сократилась. Вероятнее всего, это связано с введенными ЦБ мерами поддержки заемщиков из приграничных с Украиной регионов. В 2024 году регулятор предписал банкам одобрять кредитные каникулы людям, которые

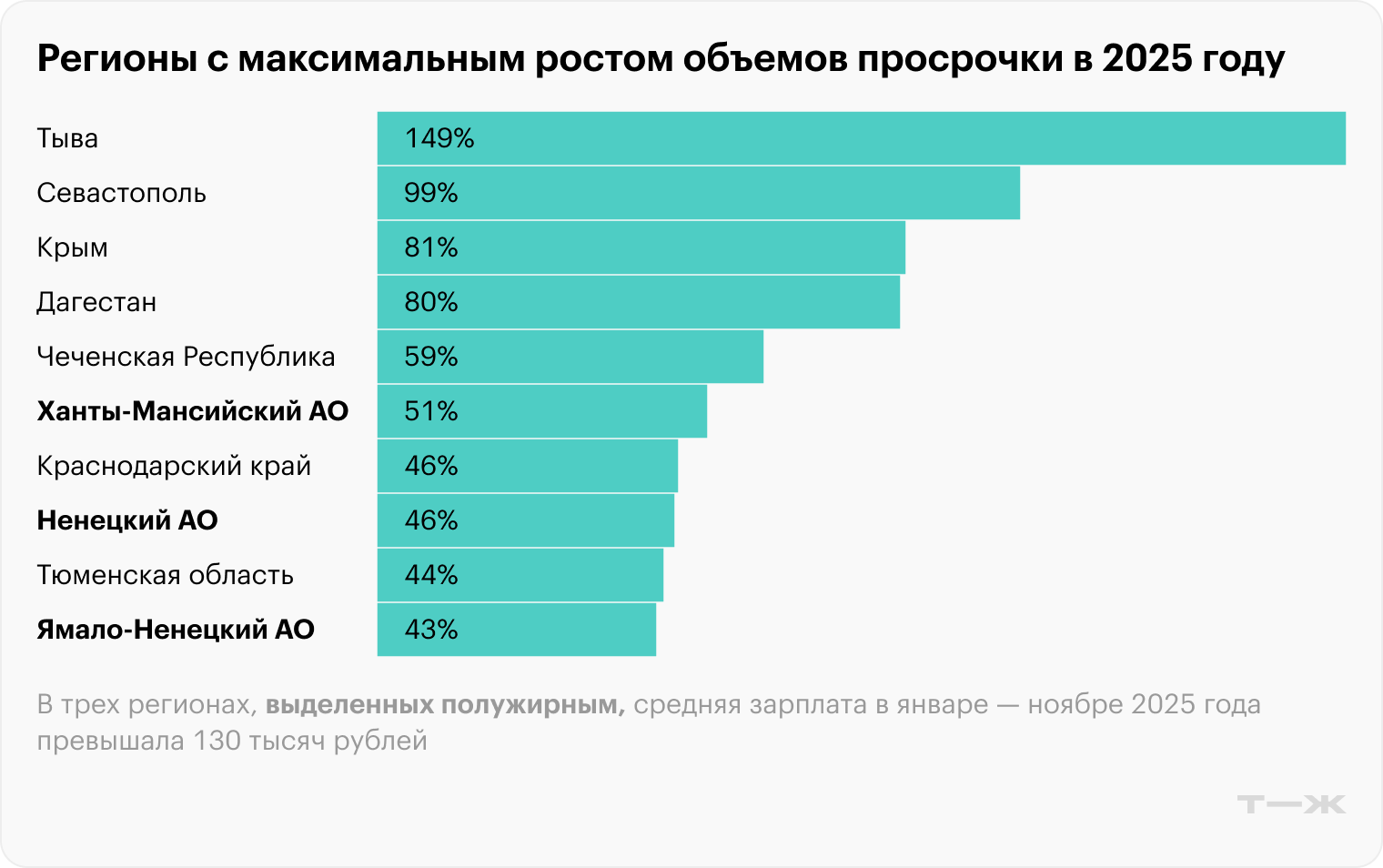

Но все же общий тренд — это рост проблемных долгов. В целом в РФ почти не осталось регионов, где просрочено меньше 3% портфеля. В начале 2025 таких было 15, в 2026 — один. В половине регионов страны объем просрочки в рублях вырос за год более чем на четверть. Худшая динамика — в Тыве, где рост составил 150%. Еще в пяти регионах — от 50 до 100%.

Ситуация ухудшилась как в регионах с маленькими, так и в регионах с большими зарплатами. Даже на Чукотке, где этот показатель самый высокий в стране, просрочка в 2025 году выросла в 1,4 раза.

Почему россияне стали хуже платить по кредитам

Стремительный рост неплатежей по кредитам начался в России осенью 2024. А в 2025 году объем просроченной задолженности впервые превысил

В ЦБ ухудшение ситуации с платежами объясняют вызреванием ранее выданных кредитов, в том числе новым заемщикам без кредитной истории, риски по которым сложно оценить. При этом в ипотеке рост проблемных кейсов регулятор связывает со снижением качества кредитов, выданных в рамках массовой льготной госпрограммы, особенно в последний год ее действия. Тогда требования банков к заемщикам были мягче, чем сейчас. Плюс имели широкое хождение различные непрозрачные схемы, такие как траншевая ипотека или занижение ставки с увеличением цены квартиры. На фоне ажиотажного спроса перед сворачиванием программы это привело к росту количества рискованных кредитов, выданных не самым надежным клиентам.

Важно подчеркнуть, что именно ипотека составляет большую часть долгов россиян перед банками. Поэтому рост просрочки здесь наиболее чувствителен. Всего за год она выросла в деньгах более чем в два раза — с 96 до

В своих выступлениях и публикациях представители ЦБ не показывают тревоги, уверяя, что проблемные кредиты хорошо покрыты банковскими резервами. Но по косвенным признакам можно судить об их обеспокоенности ситуацией. В феврале стало известно, что регулятор намерен проверить качество ипотечных кредитов, выданных банками по льготным программам. Так Банк России хочет разобраться с причинами неплатежей и оценить системные риски в ипотечном кредитовании.

Кроме того, ЦБ последовательно вводит ограничения для банков на выдачу кредитов заемщикам с высокой долговой нагрузкой. В частности, он устанавливает количественные лимиты на такие ссуды и обязывает создавать под них повышенные резервы, то есть замораживать часть своего капитала. Банкам это невыгодно, поэтому их интерес к рискованным сделкам снижается.

В экспертном сообществе также считают, что уровень просрочки растет

В «Циане» обращают внимание на замедление роста зарплат и высокую ключевую ставку. Заемщики, которые брали дорогие кредиты, рассчитывая рефинансировать их после снижения ставок, оказались лишены этой возможности. В банке «Зенит» соглашаются, что нынешние высокие ставки по ссудам негативно влияют на качество их обслуживания. А в рейтинговом агентстве НКР подтверждают, что просрочка возникает в основном у заемщиков, которые брали кредиты по высоким ставкам и не справились с повышенной долговой нагрузкой.

В DSO Consulting считают, что виновата высокая инфляция, которая опережает рост доходов населения. О факторе ухудшения уровня благосостояния россиян говорят и аналитики Freedom Finance Global. А экономист Андрей Бархота указывает на обратную связь: