Как работает кредитный скоринг?

Объясните, что такое кредитный скоринг? Это то же самое, что кредитный рейтинг и кредитная история, или

Когда заемщик обращается в банк за кредитом, банк проводит скоринг — первичную проверку заявки и оценку возможного будущего поведения заемщика с помощью специальной программы.

Расскажу, как это работает и для чего нужно банкам.

Вы узнаете

Что такое скоринг

Скоринг— система оценки заемщика. Для этого применяют программу, которая с помощью математических моделей обрабатывает внесенные в нее данные о заемщике для анализа и прогнозирования рисков. По итогам проверки программа присваивает клиенту балл.

Скоринг помогает предсказать будущее поведение заемщика. Банк оценивает, как клиент будет выполнять обязательства по новому кредитному договору. Чем выше скоринговый балл, который программа присвоила клиенту, тем больше шансов на успешное исполнение обязательств по договору и одобрение такой заявки.

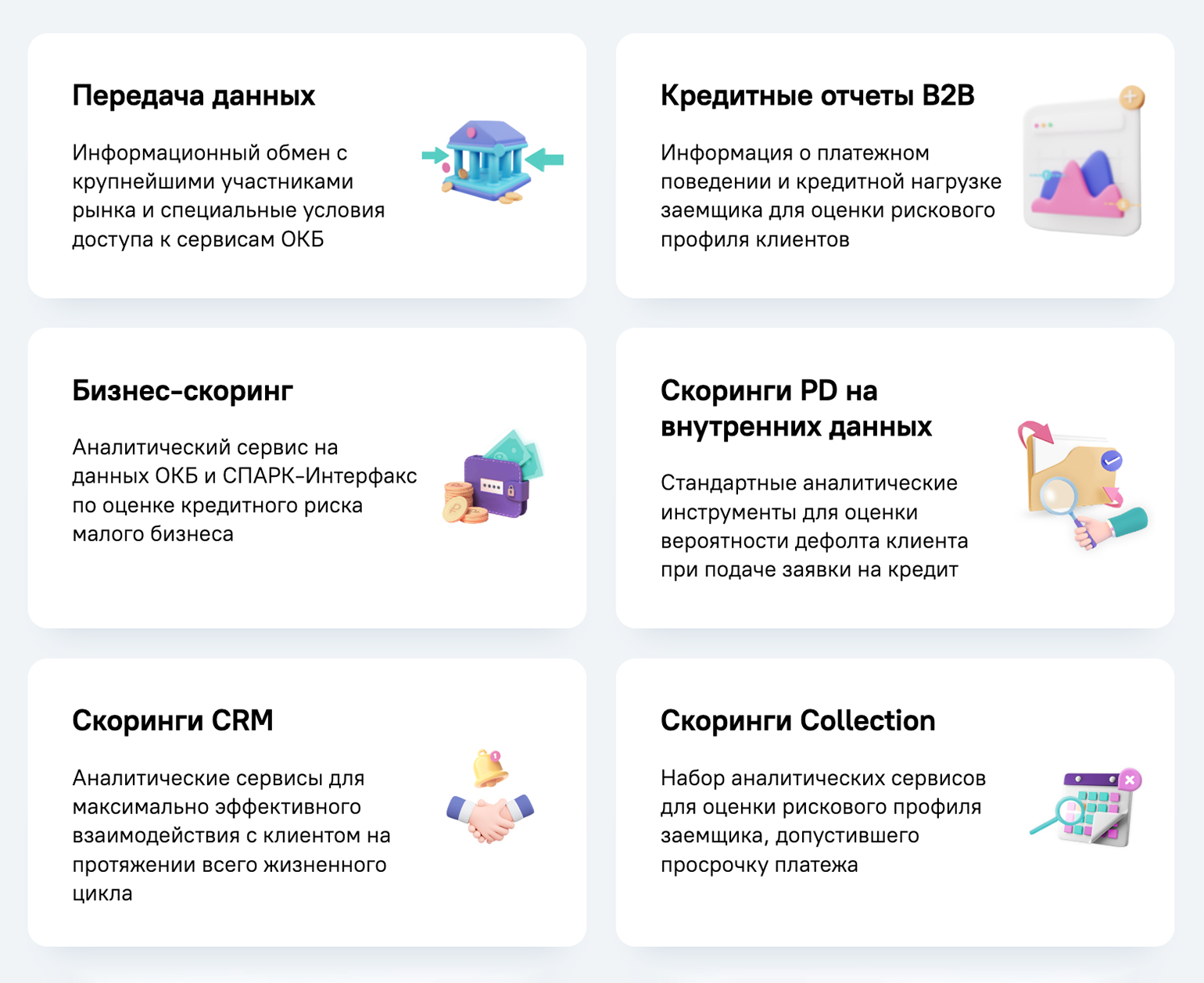

Банки могут использовать только свои программы или привлекать в работу скоринговые модели от бюро кредитных историй — БКИ.

Как проходит проверка. Точные алгоритмы проверки по скорингу держат в секрете для безопасности работы банковской системы — их знают только разработчики программы. Иначе, обладая такими сведениями, мошенникам будет легче обманывать банки при оформлении кредитов.

Скоринг анализирует любые доступные сведения о заемщике, которые банки получают из открытых источников, например из базы судебных приставов, с сайта налоговой или «Федресурса», или внутренних — данных клиента, полученных при принятии его на обслуживание и из заявления-анкеты на кредит. Скоринг проверяет сотни параметров, которые зашиты в его программу. Вот основные показатели:

- персональные: адрес и регион регистрации, номер мобильного телефона;

- демографические: возраст, пол;

- социальные: семейное положение, наличие детей и других иждивенцев, уровень образования;

- финансовые: уровень дохода и должность, наличие имущества, кредитная история и характер исполнения обязательств.

По итогам проверки скоринг выносит положительное решение, если полученный результат подходит под установленные банком параметры, или отклоняет заявку, если клиент не набирает нужного количества баллов. При этом показатели заемщика могут как повышать количество баллов, так и снижать их. Например, у заемщика 18 лет баллы при прочих равных будут ниже, чем у

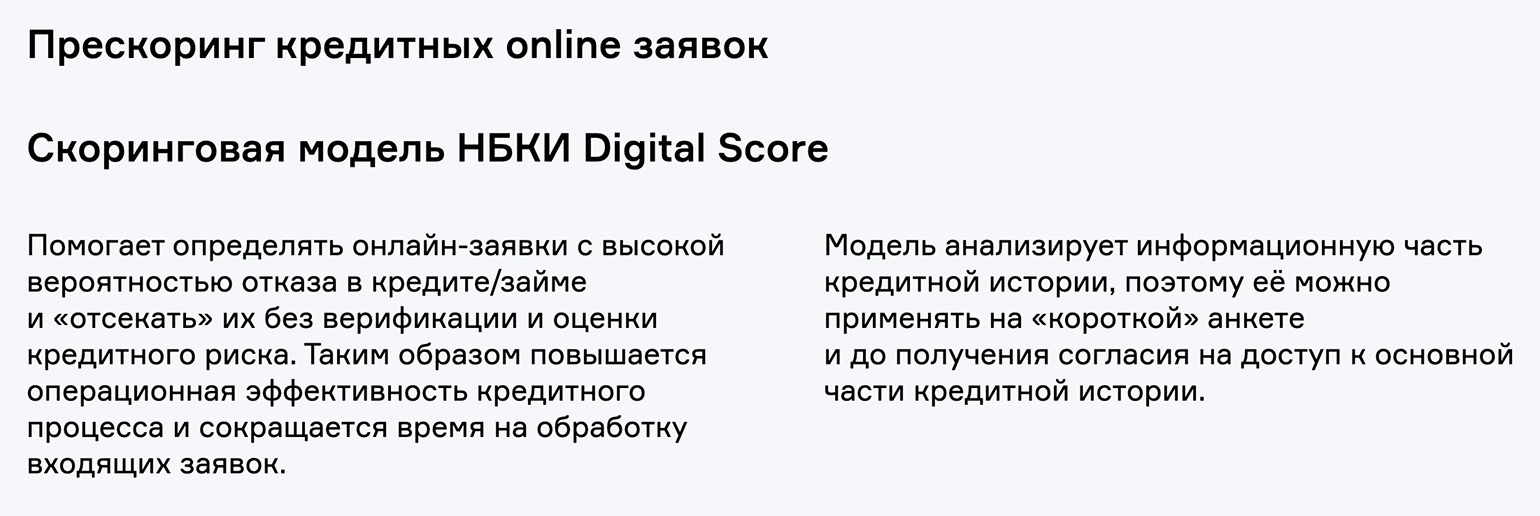

При этом банки могут проводить упрощенную предварительную проверку. Она называется прескорингом кредитных заявок, когда сервис анализирует клиента лишь по самым значимым показателям, например проверяет кредитную историю только на наличие или отсутствие открытых просрочек, чтобы сразу отсеять неподходящих заемщиков. А уже более детальный анализ кредитной истории и других факторов банк сделает с помощью скоринга тех заемщиков, которые прошли прескоринг.

Какие у скоринга преимущества и недостатки

У скоринговой модели есть много преимуществ,

- снижение операционных издержек банка;

- быстрое принятие решения по заявке;

- помощь в работе с действующими заемщиками — благодаря скорингу банк быстро получает информацию обо всех клиентах и прогноз выхода на просрочку;

- благодаря поведенческому скорингу банки могут быстро реагировать на потребности клиентов и предлагать им новые кредиты с более выгодными условиями, а клиенту не приходится подавать заявку на кредит и опасаться получить отказ;

- скоринг может анализировать сотни параметров, что невозможно при ручной проверке данных, и это позволяет принимать более объективное решение.

Минусов у скоринга гораздо меньше. Вот основные:

- система требует постоянного обновления, поэтому при переходе на новые модели анализа возможно временное усложнение процесса обработки заявок;

из-за ошибочных данных в проверяемых базах скоринг может выносить некорректное решение по заявке. Например, при ошибках в кредитной истории заемщика программа оценит клиента по некорректным сведениям;- при отсутствии кредитной истории у заемщика скорингу будет сложно прогнозировать будущее поведение клиента при выплатах по кредиту.

Какие есть виды скоринга

Скоринговая программа нужна не только для проверки благонадежности потенциального заемщика. Ее используют и для других целей и не только банки, но и МФО, страховые компании, коллекторские организации и даже маркетплейсы.

Вот основные варианты скоринга.

Анкетирование — такой скоринг обрабатывает поступающие в банк заявки на кредит. Заемщик заполняет заявку, где указывает паспортные данные, адрес регистрации, сведения о работе, образовании и имуществе, другие персональные данные, необходимые банку. Скоринг обрабатывает это вместе с информацией по кредитной истории клиента.

Противодействие мошенничеству, или fraud-скоринг. С его помощью банки при проверке клиента выявляют признаки недобросовестного поведения — возможное мошенничество со стороны заемщика. Для этого клиента проверяют по специальным базам, например внутреннему и межбанковскому

Скоринг поведения банки используют для анализа действующих клиентов — тех, кто уже получил кредитный продукт или у кого есть действующий вклад или счет дебетовой карты. Программа мониторит финансовое поведение заемщика на основе анализа его кредитной истории: как он вносит платежи, как часто и за какими суммами обращается в другие банки.

Это помогает банку своевременно отреагировать на возможное ухудшение финансовой дисциплины клиента и возникновение просроченной задолженности.

Например, банк при анализе видит, что у заемщика увеличилось количество активных кредитов, — тогда он может снизить лимит по кредитной карте, если у клиента есть такой продукт. Или, наоборот, сделать клиенту персональное предложение по кредиту.

Один из сервисов для мониторинга действующих клиентов, который, например, предлагают БКИ, — «Триггеры». Программа ежедневно анализирует базу действующих клиентов и сообщает банку, когда те обращаются с заявками в другие кредитные организации. С помощью такого сервиса банки могут своевременно реагировать на потребности клиента и направить ему персональное предложение, чтобы он не ушел к другому кредитору.

Коллекторский скоринг помогает банкам,

Еще программа может определять вероятность возврата просроченного долга в течение ближайшего года или того, что возникшая у клиента просрочка продлится свыше 90 дней.

Бизнес-скоринг анализирует клиентов — юридических лиц при обращении за кредитом или уже действующих заемщиков. При кредитовании юридических лиц помимо кредитной истории компании, руководителей и учредителей проверяют информацию о бизнесе из различных источников, например из «Спарка».

Страховой скоринг на основе анализа кредитной истории клиента прогнозирует страховщику вероятность, что оформленный полис окажется убыточным. Такая скоринговая модель формируется на основе специальных показателей, выявленных в кредитной истории.

Что такое скоринговые баллы

Скоринговый балл — результат проверки потенциального клиента.

Как узнать свой скоринговый балл. Баллы формируются после анализа заемщика, когда тот подал в банк заявку на кредит. Итоговый скоринговый балл может быть доступен только самой программе, или его может видеть специальная служба проверки, например служба андеррайтинга или

Клиентам его обычно не сообщают. Сотрудник банка, который заводил заявку, если клиент обращался лично в офис кредитной организации, также может не видеть, какой балл у клиента.

Отличие скорингового балла от персонального кредитного рейтинга в том, что при таких проверках клиентов используются разные базы. Хотя оба сервиса помогают оценивать платежеспособность клиента, ПКР рассчитывают по конкретному БКИ и только на основе анализа кредитной истории заемщика.

В разных бюро рейтинг будет разным, потому что информация по кредитным обязательствам будет разниться: банки размещают информацию в том бюро, с которым сотрудничают. Может быть так, что сведения по кредиту есть только в одном или двух бюро, а в остальных их не будет.

Скоринговая программа при анализе использует не только данные из кредитной истории заемщика, потому она и будет отличаться от ПКР.

Важно и то, что диапазон значений скорингового балла банки могут определять согласно внутреннему регламенту работы. Он может быть

Где банки и МФО берут информацию

Финансовые организации стараются использовать различные источники для анализа клиентов, чтобы решение скоринговой программы было объективным. Вот основные варианты.

БКИ — один из главных и первичных факторов для анализа, который помогает прогнозировать возможное будущее поведение клиента. Также на основе качества кредитной истории заемщика банк определяет, какие условия может ему предложить.

Финансовые документы. С их помощью банки изучают подтвержденный доход заемщика, необходимый для обслуживания кредита. Это могут быть выписка с зарплатного счета клиента, справка о доходах, декларации.

Анкета, в которой клиент указывает личную информацию о себе. Среди важных — пол и возраст, семейное положение и наличие иждивенцев, общий стаж работы, а на последнем месте — образование и наличие недвижимости.

Социальные сети и интернет при скоринге используют для анализа социального поведения заемщика: на каких сайтах он зарегистрирован, какие у него интересы и есть ли публичные профили.

Внутренние данные — любые сведения, которые есть у банка о клиенте, если он уже обслуживается в кредитной организации. Обычно это информация об открытых счетах, движении по ним и видам трат.

Мобильные операторы. У них банки запрашивают информацию о сумме затрат на обслуживание мобильной связи и характере выплат или, например, об интернет-ресурсах и сервисах, которые чаще всего посещают клиенты.

ГАС «Правосудие». Здесь проверяют информацию об участии заемщика в качестве истца или ответчика в судебных делах.

Официальные базы данных государственных ведомств, таких как:

- ФССП — здесь размещается информация о наличии открытых исполнительных производств;

- «Федресурс» — информация о банкротстве или важных событиях в работе юридических лиц;

- «Финцерт» — сведения о владельцах банковских счетов, подозреваемых в мошеннических операциях.

Как улучшить рейтинг и повысить шансы на получение кредита

Скоринг банка учитывает данные из бюро кредитных историй, но не основывает свое решение на показателе персонального кредитного рейтинга. При анализе профиля заемщика учитывают сотни факторов помимо кредитной истории. Но ПКР полезен, чтобы понимать, что происходит с кредитной историей. Чем он выше, тем она лучше, а значит, и шансов на получение кредита будет больше.

Но и это нельзя считать правилом. Например, у банкрота, у которого с завершения процедуры прошло

Факторы, которые влияют на ПКР, указаны в положении ЦБ. А вот основные способы улучшить рейтинг:

- не допускать просрочек;

- не подавать одновременно слишком много заявок на кредит и на разные суммы;

- не увлекаться микрозаймами, особенно на мелкие суммы — займы до зарплаты.

Как увеличить шансы на одобрение кредита,

Можно ли обмануть скоринговую систему

Скоринговые программы постоянно совершенствуются и адаптируются под меняющийся рынок кредитования. Обмануть такую программу вряд ли получится хотя бы потому, что она проверяет клиента по базам, где хранятся сведения, которые заемщик не может изменить или удалить. Например, по кредитной истории или базе судебных приставов.

Заемщик может попытаться ввести скоринговую программу в заблуждение относительно личных данных — указать недостоверные сведения о детях, семейном положении или получаемом доходе. Но в процессе обработки заявки система также анализирует клиента и на мошеннические действия, поэтому обман обнаружится.

Что в итоге

Скоринг — оценка заемщиков с помощью специальной программы. Это позволяет понять, как клиент будет платить по кредиту и стоит ли выдавать ему деньги в долг.

Самая востребованная область применения скоринговых моделей — банковское кредитование. Для банков существуют различные модели скоринга — для первичной проверки заемщиков или постоянного мониторинга действующих клиентов, — которые упрощают ему работу.