Как устроены рассрочки без банка?

Я знаю, что можно купить разные товары и услуги в кредит или оплатить кредитной картой. Но вроде бывает и так, что продавец готов дать рассрочку без участия банков и МФО.

Как это работает? Зачем это продавцу? Есть ли

Да, рассрочка может быть и без участия банка или МФО. Расскажу подробнее, как устроены рассрочки от продавца, где их можно встретить, какие у них плюсы и минусы и чем они отличаются от

Как работает рассрочка от продавца

Рассрочка — это оплата товара или услуги, при которой платежи вносят постепенно.

Часто то, что называют рассрочкой, на самом деле кредит. Например, так бывает в случае с беспроцентными рассрочками в магазинах бытовой техники и электроники.

Магазин получает за товар деньги от банка за вычетом процентов, которые причитаются банку. Клиент при этом не переплачивает — ему нужно вернуть банку долг в размере стоимости товара.

Но банк может отказать в кредите. Е ще бывает, что клиент сам не хочет оформлять кредит.

Некоторые продавцы могут предложить рассрочку без участия банка. Схему погашения определяет продавец.

Например, в день заказа услуги или покупки товара нужно внести

Семья редактора этой статьи в далеком 2007 году покупала компьютер в рассрочку в магазине известной сети. Магазин просто разделил сумму на три месячных платежа без наценок.

Вот где встречаются рассрочки от продавца без банковского кредита или займа в МФО:

- новостройки — застройщики предлагают это как альтернативу ипотеке;

- обучение, например в онлайн-школах;

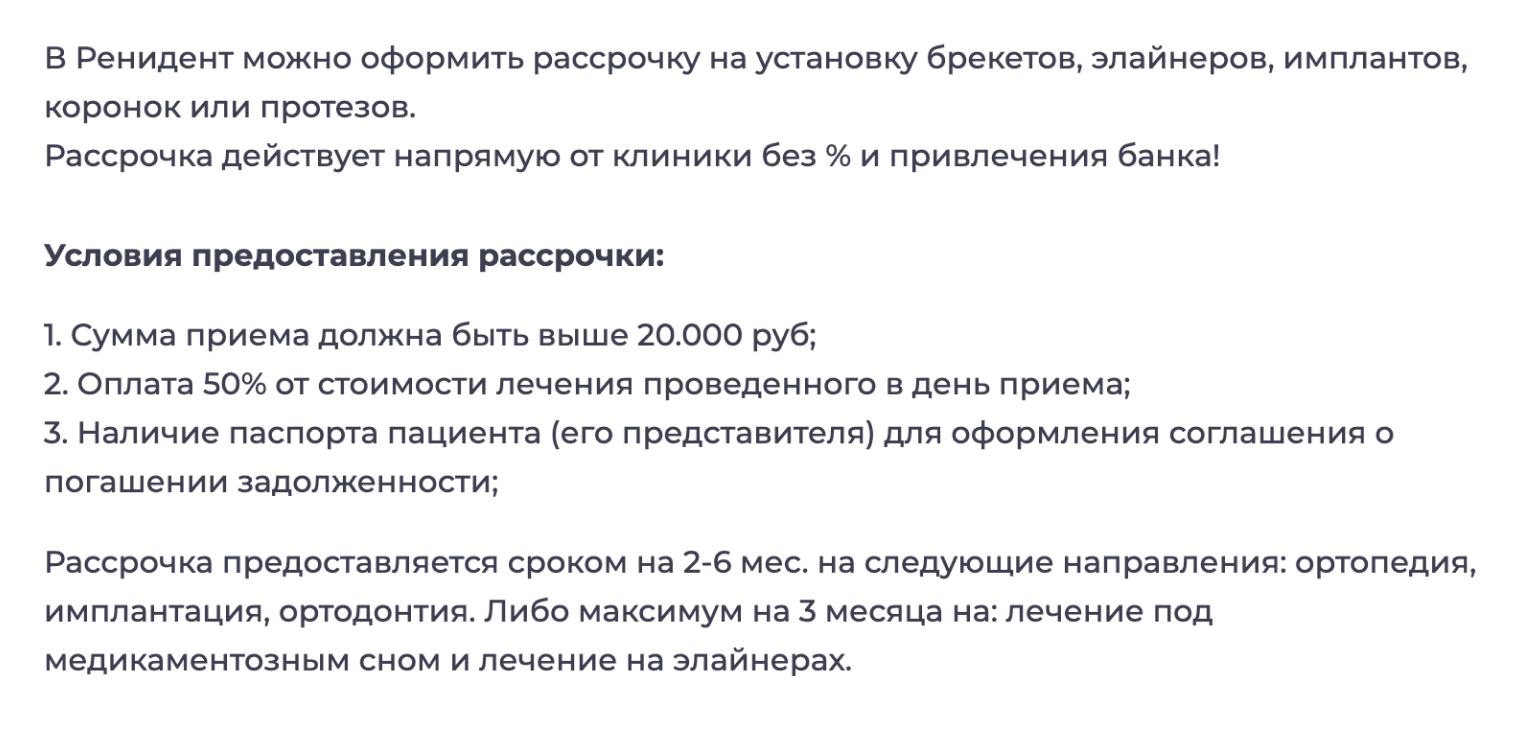

- стоматология, например дорогостоящие длительные процедуры, имплантация или исправление прикуса;

- автомобили в автосалонах;

- мебель;

- ритуальные услуги — обычно это установка памятников.

Еще с рассрочкой платежа можно выкупить жилье у местной администрации. К примеру, в Санкт-Петербурге за такое жилье перечисляют 30% цены как первоначальный взнос, а оставшуюся сумму делят на равные части и вносят в течение срока до пяти лет.

При этом рассрочка может быть без процентов или с удорожанием — последнее характерно для застройщиков.

Что будет, если нарушить условия рассрочки

Закон не предусматривает процентов за нарушение сроков выплаты рассрочки по договорам розничной купли-продажи товаров между продавцом и покупателем.

В некоторых случаях размер санкции определяет закон. Например, по ДДУштраф за просрочку будет

Если выплатить в рассрочку менее половины стоимости товара и перестать вносить деньги, продавец может потребовать вернуть ему товар. Еще он может обратиться в суд для расторжения договора и даже за компенсацией упущенной выгоды — убытков

Человек купил автомобиль в салоне в рассрочку за 7 362 000 ₽: в день заключения договора внес 1 360 000 ₽, а оставшуюся сумму разбили на равные ежемесячные платежи по 150 000 ₽.

Покупатель нарушил условия договора и перестал платить. Тогда автосалон обратился в суд, чтобы расторгнуть договор с покупателем и взыскать с него упущенную выгоду. Суд согласился с требованиями салона.

В итоге с покупателя взыскали разницу между первоначальной стоимостью авто и суммой, в которую его оценивали на момент обращения в суд. Покупателя обязали выплатить автосалону 1 712 000 ₽ и вернуть авто, а салон — вернуть покупателю уплаченную за машину сумму.

Какие плюсы и минусы для продавцов и покупателей

У оплаты товара в рассрочку есть особенности для обеих сторон сделки. Вот основные.

Для продавца главные плюсы — рост продаж и лояльное отношение клиентов.

При этом есть существенный минус. Покупатель может не выплатить деньги полностью и в срок, а товар обычно уже у него на руках. В итоге продавец может остаться без товара и части денег, и ему придется судиться с покупателем.

Для покупателя преимуществ больше. Он получает товар сразу, а платит за него постепенно, что удобно, если товар дорогой. При этом деньги, которые покупатель еще не заплатил, он может положить на краткосрочный вклад или накопительный счет — и таким образом заработать.

Получая товар сразу, покупатель также фиксирует его цену и может не бояться подорожания. Это особенно актуально для рассрочек от застройщиков, ведь цена квартир может сильно расти.

Наконец, платежи по такой рассрочке не видны в кредитной истории и не повышают долговую нагрузку с точки зрения банков. Но это и минус: не получится улучшить историю и рейтинг с помощью рассрочек, по которым человек исправно платит.

ЦБ выступает за регулирование рынка рассрочек от застройщиков, где самые большие суммы чеков. Регулятор считает, что платежи по таким договорам нужно учитывать как долговую нагрузку клиентов.

Чем это отличается от BNPL-рассрочек

Часто рассрочкой называют оплату товара через специальные сервисы вроде «Долями» и «Яндекс Сплита». С апреля 2026 года они будут официально называться операторами сервиса рассрочки, реестр которых ведет ЦБ.

Кратко напомню особенности такого продукта:

- стоимость товара, как правило, разбивают на четыре платежа — первый взнос, затем остальные раз в две недели или месяц;

- обычно в

BNPL-рассрочках нет комиссии, но она может быть при сроке больше двух месяцев; - покупки через

BNPL-сервис не отображаются в кредитной истории, но с апреля 2026 года заработают изменения и работа сервисов рассрочки будет регулироваться — при сумме покупки более 50 000 ₽ информация о такой рассрочке появится в БКИ клиента.

Главное отличие сервисов BNPL от обычной покупки в рассрочку в том, что между покупателем и продавцом есть третья сторона — сервис рассрочки. Он оплачивает за покупателя товар и зарабатывает на комиссии с продавца, а покупатель может переплатить

При обычной рассрочке есть только покупатель и продавец, которые сами согласовывают условия оплаты.

Что в итоге

Рассрочка — это возможность оплатить услугу или товар не сразу, а частями. Это упрощает дорогие покупки, а стоимость фиксируется, что защищает покупателя от роста цены. Продавец же получает рост продаж.

Рассрочка может быть напрямую от продавца — без банков и МФО. Такое часто встречается при покупке недвижимости у застройщика. Это возможно и в автосалонах, стоматологических клиниках, мебельных магазинах, образовательных учреждениях.