Квартиры стали лучше, но меньше и дороже: главное о ситуации на рынке недвижимости с Domclick Digital Forum

В Москве

Мы собрали главное из выступлений о том, как чувствует себя рынок недвижимости под конец 2025 года.

Ипотека остается недоступной — далеко не все могут собрать даже на первоначальный взнос

Лишь 8% жителей России могут накопить на первоначальный взнос за два года, заявил зампред правления Сбербанка Тарас Скворцов. В Москве этот показатель 6,9%, в Петербурге — 6,2%.

Причина: рост зарплат не поспевает за ростом цен на новостройки. При этом банки ужесточают требования, и первоначальный взнос в 20% уже считается маленьким — в идеале он должен приближаться к 50%.

В 2019 году россиянину со средней зарплатой требовалось более двух лет, чтобы накопить первоначальный взнос в 20%, если предположить, что человек откладывает 50% от зарплаты. Сейчас, по данным «Сбериндекса», на первый взнос нужно копить уже чуть больше шести лет.

На Алтае большинству людей надо собирать деньги на первоначальный взнос дольше всего — почти 12 лет. В Москве — почти восемь.

Улучшить жилищные условия больше не значит увеличить жилплощадь

Застройщики продают квартиры все более богатым покупателям, убеждают их брать вторую или третью квартиру для сдачи внаем и перепродажи, отметил Скворцов. В том числе

В городах строят жилые комплексы с развитой инфраструктурой, но в них сплошь студии и однушки. Панельки ушли в прошлое, но растет этажность домов, а квартиры в них по

Снизилась привлекательность альтернативных сделок, когда продавец жилья сразу же покупает себе новое — более просторное. По словам Скворцова, продавать вторичку и покупать новостройку стало нерационально

Согласно исследованию «Сбериндекса», если продать старое жилье площадью

Поддержка уже выданных льготных ипотек обходится бюджету очень дорого

«За всю историю ипотеки произошел небывалый перекос, когда доля рыночной ипотекиу банков осталась 18%. Мы поддерживаем рынок жилищного строительства и гарантируем вложения граждан с использованием льготных программ кредитования. Нам это очень дорого обходится. Может быть, мы об этом громко не рассказываем, но за сотни тысяч семей, получивших ипотеку [с господдержкой], разницу платит бюджет», — сказал Хуснуллин.

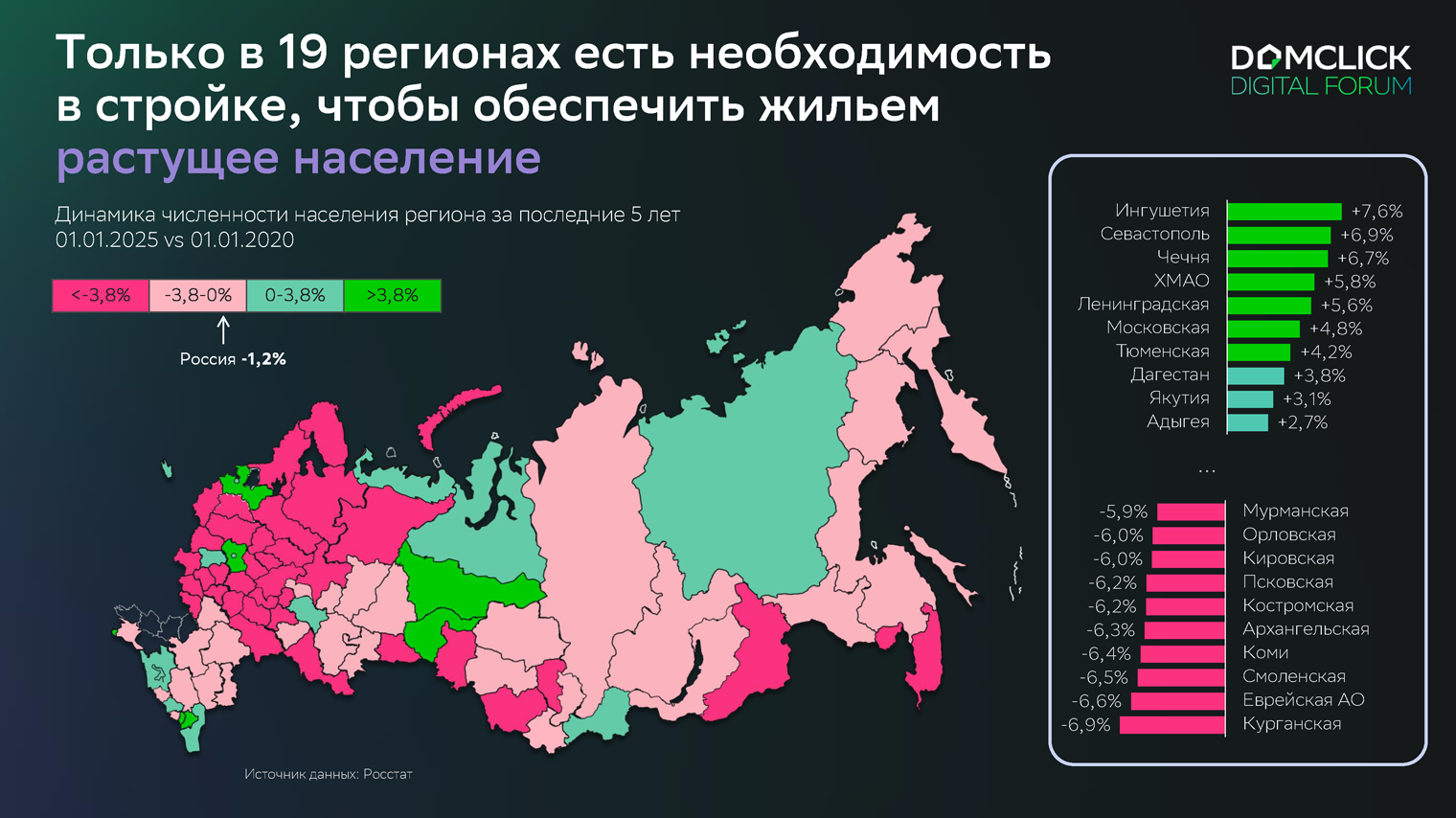

В большинстве регионов России не растет население, а значит, не для кого строить

В 23 регионах, где проживает 21% населения страны, цели по обеспеченности жилплощадью уже достигнуты, причем с запасом: в некоторых субъектах план перевыполнен до

При этом только в 19 регионах население растет и есть потребность обеспечивать его жильем. Это не означает, что строить надо только в этих субъектах и игнорировать другие. «Нужно учитывать местные особенности. Нужно учитывать динамику населения, нужно учитывать, кто покупает квартиры в этих регионах, возможности строек и так далее. Сегодня региональной специфики практически нет. Для отдельных регионов есть дальневосточная ипотека, но это скорее исключение, чем правило», — сказал Скворцов.

По его словам, для регионов, где снижается рождаемость, подходят фокус на реновации старого фонда и строительство частных домов. Строительство нового жилья должно сочетаться со сносом старого. ИЖС — больше для юга России, Алтая, Тувы и Бурятии, где многие люди до сих пор живут на селе.

Во многих случаях государству лучше сконцентрироваться на модернизации ЖКХ, создании социальной и транспортной инфраструктуры и современной городской среды, а не на поддержке застройщиков и покупателей жилья, считает Скворцов.

Чего ждать в 2026 году

Доля рыночной ипотеки увеличится. Объем выдачи ипотечных кредитов в России может вырасти на 35% и достичь

«Мы видим, что идет устойчивый тренд на снижение ставок и будет расти объем рыночной ипотеки. Правительство будет сворачивать предоставление льготной ипотеки.

По словам Хуснуллина, правительство наметило ряд мер, чтобы темпы жилищного строительства не снижались. О конкретных планах

Больше материалов о покупке квартир и домов, обустройстве и ремонтах — в нашем телеграм-канале «Свой угол». Подписывайтесь, чтобы ничего не пропустить: @t_nedviga