Мой пассивный доход: как я зарабатываю 28 000 ₽ в год с помощью четырех кредиток

Это история из Сообщества. Редакция задала вопросы, бережно отредактировала и оформила по стандартам Журнала

В потоке «Пассивный доход» мы собираем истории читателей о том, как они создали источник стабильного заработка.

Герой нового материала открыл свою первую кредитку пять лет назад, вдохновившись роликом в интернете. Александр хотел получить небольшой бонус к зарплате, а в итоге масштабировал свою систему, вышел на стабильный пассивный доход и даже съездил в отпуск на эти деньги. Читатель рассказал, как следит за датами платежей и почему использование кредиток для него оказалось прибыльнее инвестирования.

Предыстория

Мне 31 год. Уже 10 лет я работаю газоспасателем на крупном предприятии в Березниках. Четыре года живу на два города: через выходные катаюсь в Пермь к девушке. Хотел бы переехать туда, но в Березниках я получаю около 70 000 ₽, а в краевой столице за такую же работу предлагают в два раза меньше.

Лет пять назад я задумался о пассивном доходе, желательно таком, чтобы ничего не делать и получать деньги из воздуха.

Попробовал себя в инвестициях: открыл ИИС, закупил голубые фишки— Сбер, «Лукойл» и другие. Чуть позже купил акции иностранных компаний: Apple, Tesla, TSMC, AMD, потом добавил несколько граммов золота и облигации. Решил инвестировать вдолгую.

Тогда же

Пассивный доход

В 2020 году я оформил первую кредитку — это была карта «Альфа-банка». Предлагали бесплатное снятие 50 000 ₽ в месяц, лимит 150 000 ₽ и беспроцентный период 100 дней. Обслуживание в первые 12 месяцев было бесплатным, затем — 1 190 ₽ в год. Сначала я думал, что попользуюсь картой год и закрою, но потом доход стал перекрывать обслуживание.

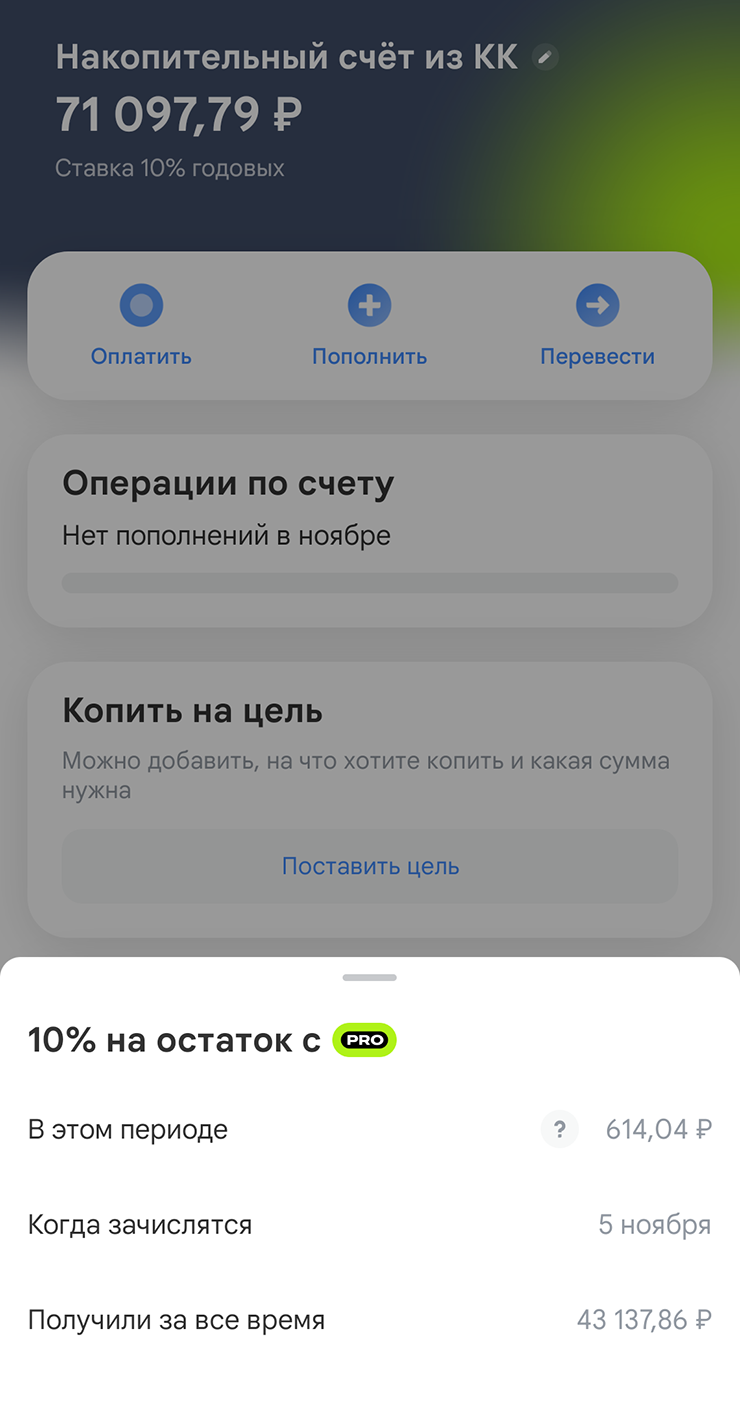

Закидывать кредитные 50 000 ₽ на трехмесячный вклад не имело смысла: были доступны либо непополняемые вклады, либо те, что можно пополнить только в первый месяц. Поэтому я ежемесячно переводил деньги на накопительный счет с начислением процентов на минимальный остаток за месяц. Ставка тогда была

Соответственно, в первый месяц я получил около 300 ₽ прибыли с 50 000 ₽, во второй докинул еще 50 000 ₽ и получил уже 600 ₽, в третий — еще 50 000 ₽. Оставалось еще дней десять до конца беспроцентного периода, тут я закидывал деньги обратно на кредитку — на следующий день снова снимал 50 000 ₽, и все по новой.

Я понял, что схема рабочая, и оформил вторую карту — «Райффайзенбанка» с лимитом 50 000 ₽. С ней уже не было необходимости ходить в банкомат за деньгами, были доступны переводы до 50 000 ₽ в месяц. Беспроцентный период длился 110 дней, обслуживание всегда бесплатное.

Через пару месяцев оформил третью кредитку —

Я окончательно убедился, что выгодно жить на кредитки, а свои деньги держать на накопительных счетах или вкладах, чтобы и туда падала монета. У меня тогда было два накопительных счета: на одном лежали кредитные деньги, на другом — собственные. Когда требовалось

Так продолжалось год. Доход тогда был скромным, меньше тысячи рублей в месяц, учитывая маленькую сумму и низкую ставку. Но держать в голове все лимиты и даты погашения стало тяжелее.

Однажды я забыл закинуть деньги в срок — узнал об этом из смс от банка на следующий день после окончания грейс-периода.

Банк начислил проценты за все время пользования деньгами, включая грейс-период. Сумма составила 16 500 ₽, пришлось закинуть из своих. Я приуныл, ведь за год на этой схеме заработал меньше. Думал даже все бросить, но идея получать деньги из воздуха не отпускала.

Скоро я оформил четвертую кредитку — тоже

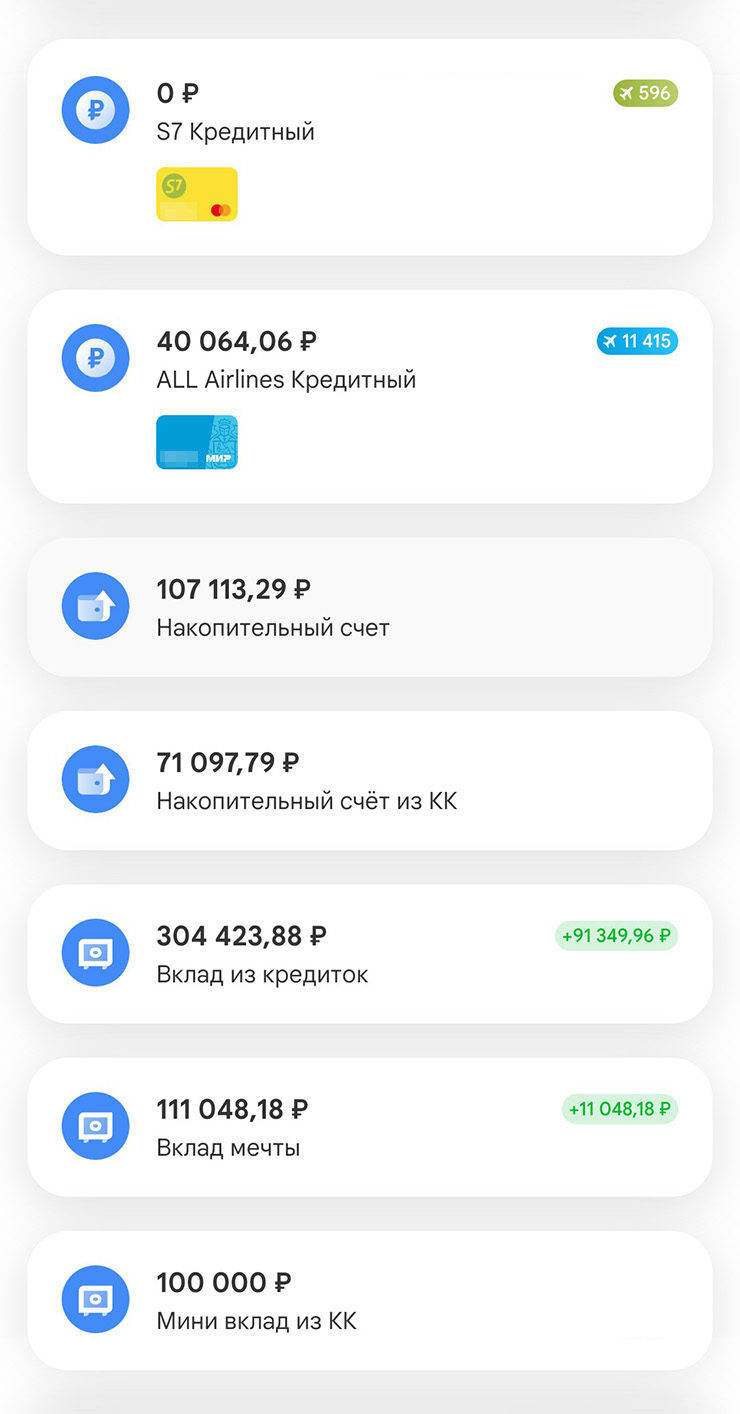

Мои кредитные карты и их условия

Получается, в месяц можно снять по 50 000 ₽ с первой и второй кредитки и по 100 000 ₽ — c третьей и четвертой. В сумме 300 000 ₽. И даже по скромной ставке, например 4%, в первый месяц можно получить на накопительном счете 1 000 ₽, а во второй — чуть больше благодаря капитализации. Как минимум 12 000 ₽ в год.

Есть способ задействовать весь лимит — он более сложный и требует внимательности, но позволяет максимизировать доход.

Покажу на примере кредитки с грейс-периодом 55 дней, общим лимитом 135 000 ₽ и лимитом на бесплатные переводы в пределах грейса 100 000 ₽:

- В начале месяца, когда обновился лимит на переводы, перевожу на накопительный счет максимальные 100 000 ₽. На кредитке остается: 135 000 ₽ − 100 000 ₽ = 35 000 ₽. Предположим, что весь месяц — пусть он будет 30 дней — я не трачу их на покупки.

- В начале следующего месяца, то есть спустя 30 дней, лимит на переводы снова обновляется. То есть я могу снять еще 100 000 ₽. Но доступными остались всего 35 000 ₽, поэтому перевожу на накопительный счет только их. Итого на накопительном счете 135 000 ₽, которые обрастают процентами в мою пользу. А на кредитке — 0 ₽. Но помню, что до конца грейс-периода осталось: 55 дней − 30 дней первого месяца = 25 дней. То есть через 25 дней я должен вернуть на кредитку 100 000 ₽, которые снял первыми.

- На всякий случай возвращаю банку долг на день раньше — через 24 дня. Снимаю с накопительного счета 100 000 ₽ и кладу на кредитку, 35 000 ₽ продолжают зарабатывать проценты. С кредитки снова можно тратить 100 000 ₽.

- Между тем новый месяц еще не закончился, ведь прошло только 24 дня. И лимит на переводы 100 000 ₽ еще действует. Из них 35 000 ₽ в этом месяце я уже переводил. Значит, перевожу на накопительный счет остаток этого лимита — 65 000 ₽. На накопительном счете снова 100 000 ₽. На кредитке остается: 135 000 ₽ − 100 000 ₽ = 35 000 ₽. Жду начала следующего месяца.

- С началом следующего месяца лимит на переводы снова обновляется. Я опять могу переводить до 100 000 ₽, но, раз на кредитке осталось 35 000 ₽, отправляю на накопительный счет только их. На счете снова 135 000 ₽, которые нужно вернуть в конце грейс-периода. И так до бесконечности.

Важно! Такая схема работает, только если накопительный счет — с начислением процентов на ежедневный, а не минимальный остаток.

Используя несколько кредиток, надо быть очень внимательным.

Однажды я объяснил эту систему знакомым, чтобы задействовать лимит полностью, они запутались с датами и вышли сверх него. Поэтому сначала нужно привыкнуть к простой схеме, а потом пробовать усложненную.

Когда придет время закинуть на кредитки, например, 200 000 ₽, нужно, чтобы эти деньги не лежали на вкладе, при досрочном закрытии которого потеряешь проценты. Поэтому важно, чтобы беспроцентные периоды по разным картам не накладывались друг на друга и суммой с одной карты можно было перекрыть долг по другой, пока деньги лежат на вкладе.

Например, деньги с трех кредиток лежат на трехмесячном вкладе — когда наступает срок погашения одной из карт, гасишь ее деньгами с четвертой, и так по кругу. Плюс доход с накопительного счета должен быть таким, чтобы хоть в

Уже пять лет гоняю оставшийся лимит четырех кредиток по накопительным счетам и вкладам. Просрочек больше не допускаю: настроил оповещения в календаре телефона за два дня до погашения. Напоминание автоматическое, продлевается на месяцы и годы вперед. От банков тоже приходят уведомления.

Мои накопительные счета и вклады

У меня три накопительных счета под 10%: один — с кредитными деньгами и два — со своими. На один из счетов, сформированных из своих сбережений, я до ноября каждый месяц закидывал деньги, чтобы в конце года купить страховку на автомобиль и заплатить налог. Тогда и выдергивать крупную сумму разом с других счетов не придется. Понадобится около 35 000 ₽, они у меня уже есть.

Вклада тоже три. Первый — из кредитных 100 000 ₽ на два месяца под 15%. Второй — из кредитных 304 424 ₽ на три месяца под 15,5%, это деньги с карты с самым большим лимитом и беспроцентным периодом 100 дней. Третий — «вклад мечты», раньше на нем я копил на автомобиль, теперь это просто подушка безопасности.

Точная сумма процентного дохода зависит от ключевой ставки и условий банка. В среднем это 2 300 ₽, но она постоянно меняется.

Раньше я прыгал по четырем банкам из пяти, где у меня открыты счета, в поисках выгодных предложений. Но с кредитными деньгами делать так не очень удобно: тяжело выдергивать их с разных счетов в разных банках, подсчитывать доход. Поэтому они лежат в одном.

Мои собственные деньги идут частично на погашение кредиток, частично — в накопления. Если в

Повседневные траты у меня скромные. На продукты уходит

Итоги и планы

За пять лет заработал около 140 000 ₽, то есть в среднем 28 000 ₽ в год, или 2 300 ₽ в месяц. Для сравнения: чистый доход в инвестициях за тот же период составил около 50 000 ₽.

С инвестициями, которыми я начал заниматься одновременно с кредитками, не заладилось. Я не делал ребалансировку портфеля, плюс случился ковид, затем санкции. Все крупные падения мой портфель пережил и вышел в плюс, но в моменте падал до 50% в стоимости. Сейчас на счетах остались только заблокированные американские бумаги на 250 000 ₽, которые в плюсе на

Последнюю кредитку я оформил в 2021 году. Конечно, условия новых карт с тех пор менялись, но у моих остались прежними, как на момент оформления. В ноябре 2025 года у «Райффайзенбанка» все еще можно открыть кредитку на 110 дней, у «Альфы» беспроцентный период теперь составляет 60 дней. Политика Центрального банка в последнее время смягчается, банки становятся чуть лояльнее в плане выдачи карт, условия тоже улучшаются. Но, конечно, картина уже не та же, что четыре года назад, когда кредиты давали всем и под любые условия, лишь бы взяли.

Зарабатывать с помощью кредиток — это не суетно и не муторно, как некоторые думают.

Заработанные деньги множатся, лимиты повышаются, покупки совершаются. Все проценты с кредитных денег я оставляю на счетах, пока не накопится большая сумма. Например, однажды снял полученные процентами 90 000 ₽ и закрыл долг по основной кредитке за отпуск.

Кроме того, на одной из карт у меня копятся мили, которые дают в качестве кэшбэка. Ими я трижды закрывал перелеты и билеты получил, по сути, бесплатно. Компенсация была один к одному, сэкономил таким образом около 22 000 ₽.

Я не стремлюсь выйти на

За эти пять лет я вижу одни лишь плюсы использования своей системы. Приятно, что не приходится напрягаться, чтобы получить деньги. Еще и лимиты повышают за активное пользование. Все, о чем жалею, — что не начал пользоваться кредитками для заработка раньше. Даже в период низкой

Думаю открыть еще пару новых карт с интересными условиями, но показатель долговой нагрузки и так слишком высокий. Боюсь, если и найду интересные варианты, мне могут не одобрить новую кредитку, но я попробую. Главное, чтобы эту лавочку не прикрыли.