Мой пассивный доход: как я зарабатываю 18 000 ₽ в месяц благодаря кредиткам, вкладам и счетам

В потоке «Пассивный доход» мы собираем истории читателей о том, как они создали источник стабильного заработка.

Герой нового материала открыл свою первую кредитку в 2020 году, чтобы получить небольшой дополнительный доход без особого труда: оплачивать ею покупки, а свои деньги держать на накопительных счетах. Спустя полгода он понял, что система работает и ее стоит масштабировать. Теперь Андрей получает около 18 000 ₽ процентами с вкладов и счетов. Читатель рассказал, как выбирает банковские продукты, каких подвохов особенно сложно избежать и на что он готов снять деньги с депозита.

Это история из Сообщества. Редакция задала вопросы, бережно отредактировала и оформила по стандартам Журнала

Предыстория

Мне 53 года. Родился и всю жизнь живу в Новокузнецке — промышленном рабочем городе на Кузбассе. У меня есть жена и

В 1991 году окончил техникум по специальности «механик тепловозного хозяйства». Так и работаю на одном и том же металлургическом заводе. С тех пор стал рабочим высшей квалификации. В Европе, США и Японии такие сотрудники считаются инженерами. Зарабатываю в среднем 100 000 ₽. Премий нет, на нашем заводе их и не предусмотрено для рабочих и среднего менеджмента.

Жена — воспитатель в детском саду, зарабатывает около 60 000 ₽. У нас общий бюджет.

У меня давно были мысли о дополнительном доходе, но подрабатывать офлайн не дает основная занятость: не остается ни времени, ни сил. Брал заказы на биржах для фрилансеров, проходил платные опросы, но это все такие гроши, что электричество, которое компьютер сжег за это время, и то стоит дороже.

Читал о финансах, самыми полезными и понятными оказались материалы

Был период, когда я активно инвестировал, накопил на ИИС больше 300 000 ₽. Но с февраля 2022 года не вложил ни копейки — портфель за тот год упал на 45%, до 210 000 ₽. Покупал только бумаги российских эмитентов, поэтому замороженных инвестиций у меня нет. Сейчас я только реинвестирую купоны и дивиденды в активы, которые уже были на счете. Благодаря этим поступлениям и изменениям на рынке сумма дошла до 250 000 ₽. Половина портфеля — акции российских гигантов в разных отраслях, вторая — корпоративные и государственные облигации.

Пассивный доход

С 2020 года я зарабатываю на кредитках. Пришел к идее сам, первые упоминания в сети о кредитной карусели встретил только в 2022 году.

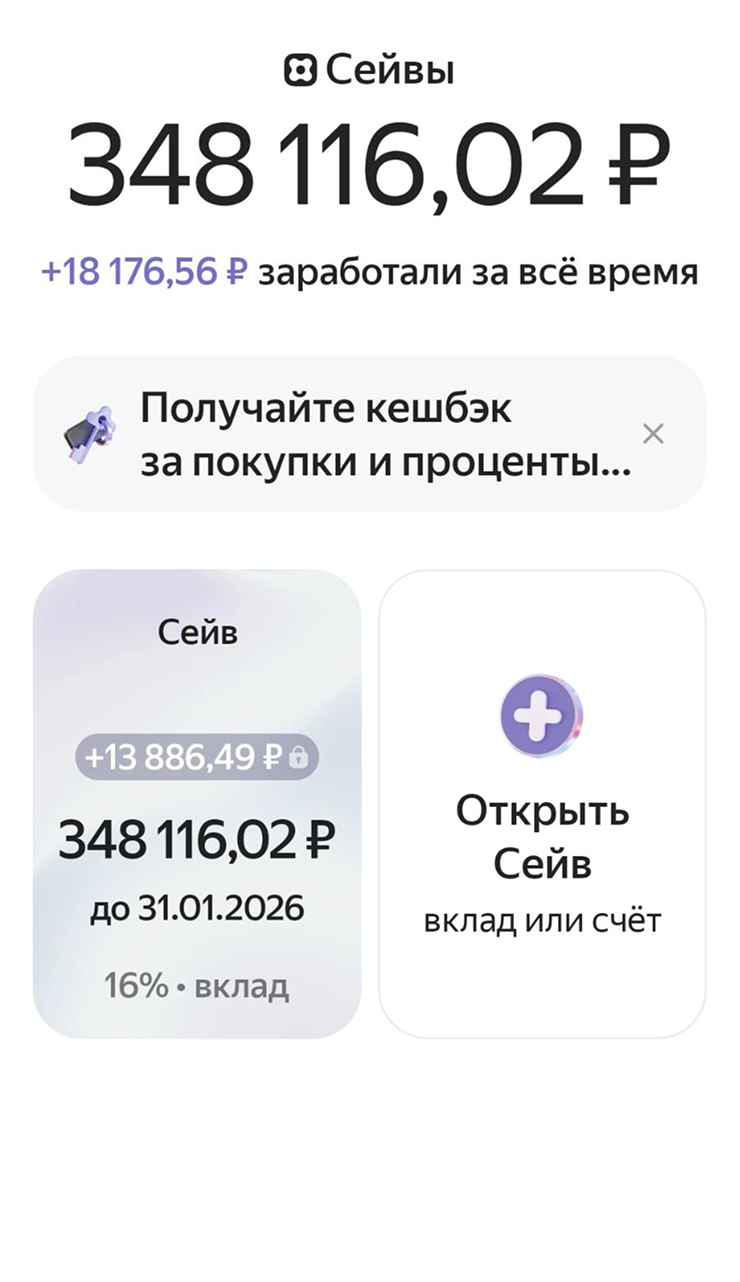

Для начала собрал подушку примерно на три месячных семейных бюджета, на тот момент — 200 000 ₽. Выбрал несрочный депозит, чтобы можно было в любой момент без потерь снять или положить деньги. Затем открыл первую кредитку с лимитом 200 000 ₽ и льготным периодом 110 дней, стал оплачивать все покупки ею. Зарплата лежала нетронутой на накопительном счете, капал процент.

Раз в месяц вовремя вносил минимальный платеж, взяв деньги с накопительного счета. Через три месяца, по окончании грейс-периода, гасил долг по кредитке. Беспроцентный период возобновляется — цикл повторяется. Поначалу зарабатывал лишь чуть больше 1 000 ₽ в месяц.

Полгода спустя стало понятно, что схема работает и полностью компенсирует инфляцию, а чтобы получать прибыль, нужно увеличивать масштаб: количество кредиток и вкладов, лимиты по кредиткам, суммы на вкладах. Когда у вас несколько кредиток, вы можете выбирать лучшие условия: скидки, кэшбэк, приветственные бонусы, длину грейс-периода, плату за обслуживание. То же и с вкладами: можно проверить, где сейчас выше процент и больше бонусов.

Мои критерии выбора кредитки:

- Чем дольше грейс-период, тем лучше.

- Бесплатное обслуживание. Отлично, если смс- или

пуш-информирование тоже бесплатное. - Лимит от 150 000 до 400 000 ₽.

- На кэшбэк внимания не обращаю: он практически не влияет на доход, так как в любом случае очень маленький.

Вот как я выбираю вклады и накопительные счета:

- Главный критерий — процент.

- При одинаковом проценте вклад с капитализацией выгоднее, чем с выплатой процентов в конце срока.

- Срок вклада — не более трех месяцев, то есть не более стандартного грейс-периода кредитки. Это нужно, чтобы не случился кассовый разрыв, когда пора гасить долг по кредитке, а срок вклада еще не закончился. Пару раз поначалу я так попадал — приходилось досрочно закрывать вклад, теряя проценты.

- Дополнительные условия: траты по картам банка, инвестиции, участие в ПДС и прочее.

Сейчас у меня три кредитки. Первая — ВТБ, это мой зарплатный банк. Грейс-период составляет три месяца, обслуживание и уведомления бесплатные, лимит — 200 000 ₽. Вторая — «Альфа», условия те же, лимит — 400 000 ₽. Третья — «Райффайзенбанк», грейс длится 110 дней, обслуживание и уведомления бесплатные, лимит — 150 000 ₽. Никогда не трачу полностью лимит ни по одной карте.

Еще очень нравится кредитка от «Уралсиба» c грейс-периодом 120 дней, но множить карты не хочу. Опасаюсь запутаться, пропустить срок платежа. Каждый день нырять в несколько приложений, обновлять записи — утомительно и нервно. Достаточно того, что банки присылают напоминания о предстоящих платежах пушами или по смс.

Мои кредитные карты и их условия

Три кредитки у меня для того, чтобы растянуть срок без процентов. С каждой карты трачу примерно до середины грейс-периода, потом откладываю ее и трачу с другой, потом — с третьей. Такая схема не сокращает траты, но позволяет сгладить, усреднить размер платежей по всем трем картам. По окончании грейс-периода не приходится снимать с накопительных счетов и депозитов большие суммы.

Деньги гоняю по счетам в пяти банках: перекладываю туда, где условия лучше в конкретный момент. Делаю так только со своими деньгами, не кредитными. Считаю, что заемные деньги нельзя вкладывать в инвестиции, банковские продукты, краудлендинг, страховые и прочие финансовые проекты. Меня не устраивает соотношение изначально существующего риска и возможной прибыли.

Однажды я ошибся. Прочитал: «Снятие наличных и переводы до 50 000 ₽ — без комиссии», — и не разобрался, что фраза не означает, что эти операции входят в грейс-период. Оказалось, проценты на них начисляются с первого же дня согласно тарифу карты. Правда, комиссии действительно не было. Потерял рублей семьсот, но было неприятно. Заплатил за урок, больше не снимаю деньги с кредиток. Предпочитаю перестраховаться: лучше не воспользоваться возможностью снять наличные с кредитки, чем ошибиться и попасть на огромные проценты.

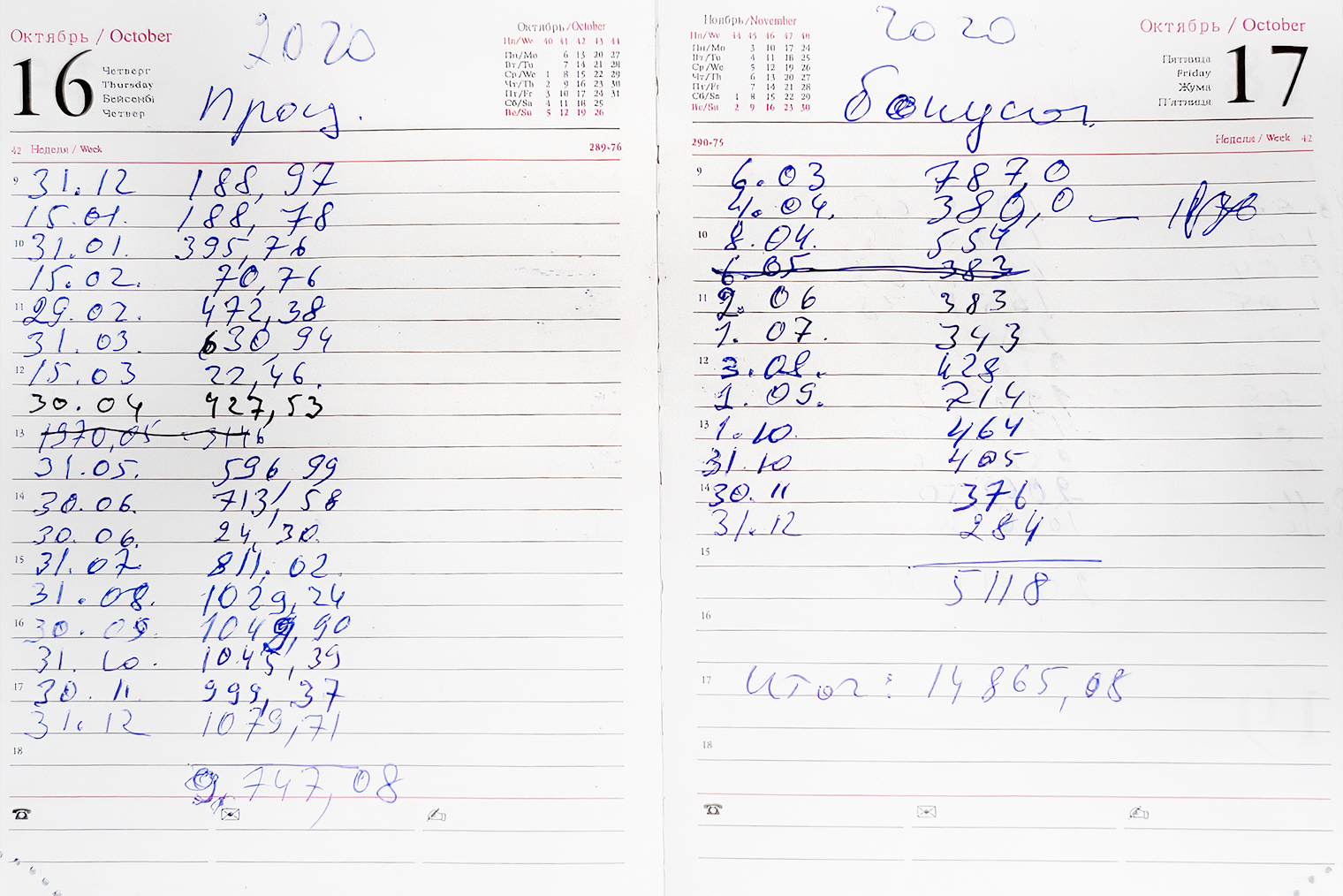

C самого начала я считал, сколько заработал. Поначалу делал это в бумажном блокноте, потом пробовал «Эксель» и

В 2025 году я получил процентами 221 000 ₽. Плюс полторы зарплаты при временных затратах около двух часов в месяц — неплохо.

Доход с кредиток я направляю в подушку, они не лежат условно «в чулке», а продолжают обрастать процентами на вкладах. В 2026 году придется платить налог с части дохода.

Мой пассивный доход по годам

Что стоит учесть

Мониторить предложения банков, вникать в написанное мелким шрифтом, отлавливать скрытые ловушки и следить за сроками — это тоже работа.

Заранее внимательно изучаю условия продукта. А если сомневаюсь, просто гуглю, например: «Вклад „Богатырский процент“ — в чем подвох?» или

Стоит быть внимательным с грейс-периодом. У некоторых кредиток большой грейс только на траты в первый месяц, а потом он в разы сокращается.

При таком раскладе проще простого запутаться, пропустить срок платежа и попасть на проценты.

К примеру, по моей карте «Альфа-банка» на траты в первый месяц грейс-период составляет год, а со второго месяца — стандартные 100 дней. Если вы планируете крупную покупку, это замечательно. Я, например, в первый месяц купил мебели на 150 000 ₽, а расплатился за нее только через год. Но важно быть внимательным: если на одной карте два грейса параллельно, надо не забывать вовремя вносить минимальные платежи и гасить долг по короткому.

А с вкладами бывает так: хорошие проценты начисляются только на «новые» деньги, а на старые — ниже инфляции. У некоторых банков можно обнулиться: снял все деньги — и через три месяца ты опять новый клиент с приветственной ставкой. Конечно, пользуюсь этим.

Семейный бюджет

К моему зарплатному счету привязаны две дебетовые карты: одна у меня, вторая у жены. Зарплата жены остается на ее карте. Часть она тратит как хочет, например на косметику и бьюти-процедуры, часть копится на ремонт нашей второй квартиры, куда планируем отселить дочку после окончания учебы.

Из трех кредиток одна у меня, вторая у жены, третья у дочки. Сложнее всего было объяснить девчонкам алгоритм действий и ограничения: снимать с кредиток нельзя, переводить нельзя, покупать можно.

Все траты — с кредиток. На дебетовых картах оставляю только 10 000 ₽ в сумме на случай, если нужно

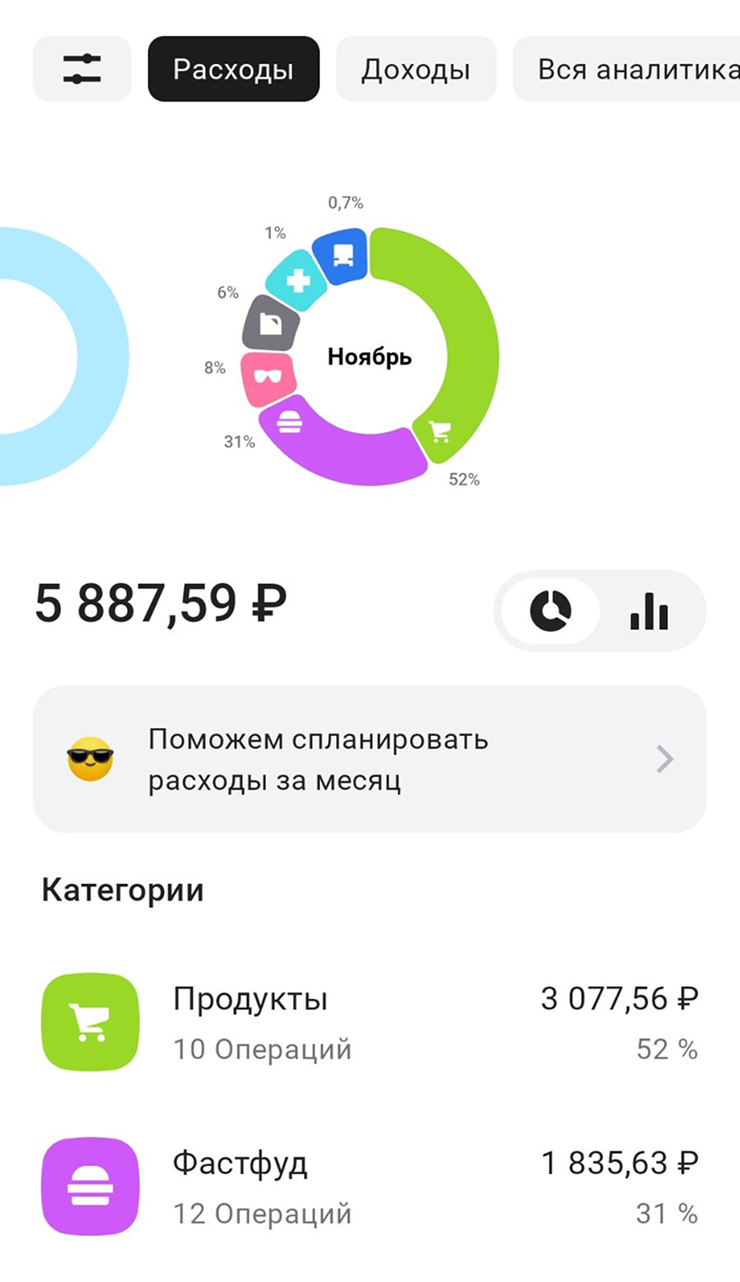

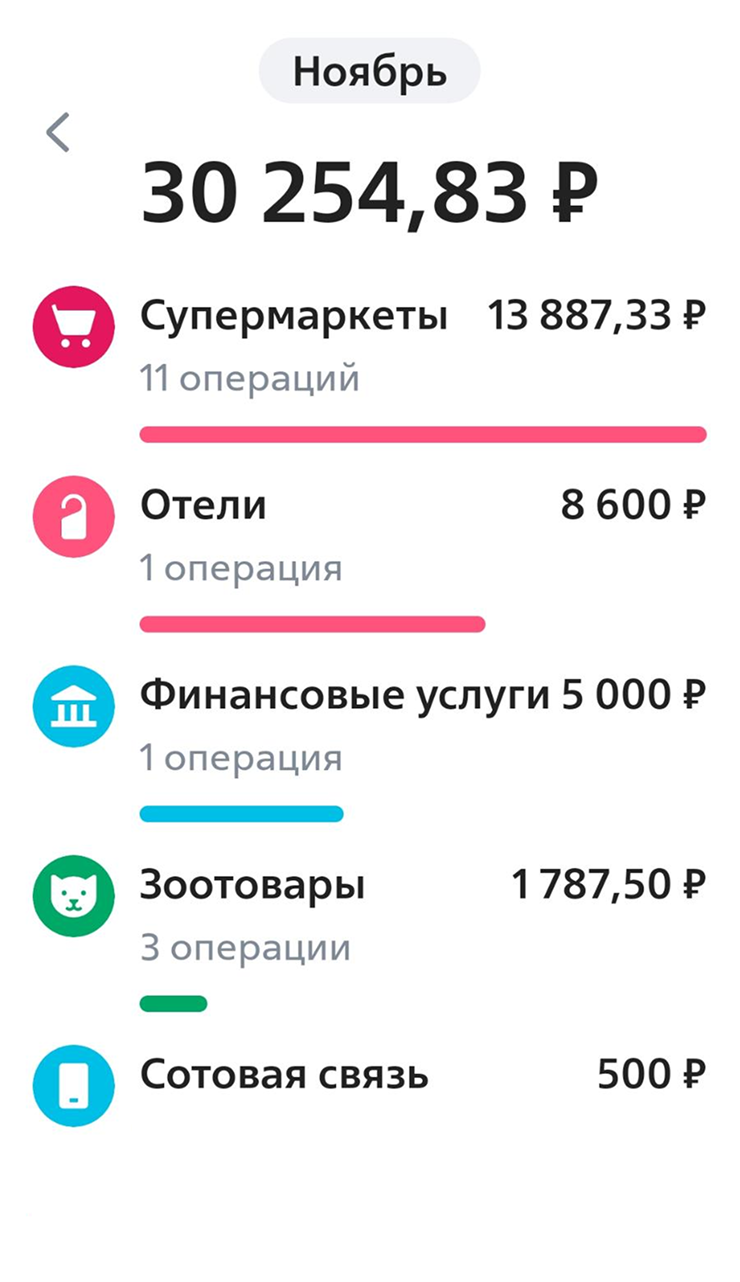

В среднем мы тратим

Итоги и планы

Чтобы зарабатывать на кредитках, главное — быть дисциплинированным, соблюдать сроки выплат и понимать рамки своих финансовых возможностей. Риск есть везде, даже у депозита в банке. Вопрос лишь в оценке риска и готовности на него пойти. Например, один мой коллега настолько не готов рисковать, что, получив зарплату, в тот же день бежит в банкомат и снимает всю сумму наличкой. Он даже за квартиру платит наличкой на почте. Такой уж человек — никому не доверяет и всего боится. Вдруг сетевые мошенники все снимут или банк лопнет, вклады заморозят, деньги вкладчиков изымут.

Брать кредит или пользоваться заемными деньгами, не имея возможности вовремя погасить долг, — это даже не риск, это глупость. Открывать вклад в банке, который может обанкротиться или лишиться лицензии, даже если он обещает сказочные проценты, — тоже.

Выгода банков меня мало волнует. Я беру что дают.

Ничего не нарушаю, использую те возможности, что банки сами предоставляют.

Считаю своим главным достижением то, что за пять лет без особых усилий и не меняя образ жизни мы накопили

Я очень доволен тем, что благодаря моей системе с кредитками мы живем на том же среднем по Новокузнецку уровне, что и раньше, при этом у нас есть запас денег, чтобы прожить почти два года, не работая и не снижая качество жизни — с нынешними ценами. Но мы не планируем бросать работу, это просто подушка на экстренный случай. Наше поколение вообще не умеет жить, не работая.

Я точно не эксперт, но в вопросах личных и семейных финансов и в банковских продуктах ориентируюсь лучше большинства знакомых.

Со снижением ключевой ставки, а значит, и ставок в банках привлекательность и прибыльность заработка на кредитках снижается. Я прикинул, что при ставках по вкладам ниже 13% моя схема переходит в режим компенсации инфляции, то есть просто сохраняет покупательную способность сбережений. А при ставке ниже 10% деньги на вкладах и вовсе обесцениваются.

В таком случае, возможно, буду оживлять ИИС. У меня он типа А, с налоговым вычетом на взносы — 13% на сумму до 400 000 ₽. Обычно вычет перечисляют в мае или начале июня. Еще начинаю изучать тему ПИФов: возможная доходность ниже, чем при самостоятельном инвестировании, зато всю работу делает фонд.

Ближайшая цель — вывести дочь в самостоятельную жизнь после окончания учебы. Дать ей нормальный старт: квартиру, помощь с деньгами и работой. Глобально стремлюсь обеспечить себе спокойную жизнь на пенсии. Еще в 2015 году я перевел накопительную часть пенсии в НПФ, не связанный ни с одним банком. Вступил в программу долгосрочных сбережений и перевожу туда часть зарплаты — 5 000 ₽. За год вношу 60 000 ₽, государство в следующем году добавляет 30 000 ₽, ФНС выплачивает вычет — 13% от 60 000 ₽, то есть 7 800 ₽. Плюс, возможно, получу доход от инвестирования моих денег фондом.

Помогите Грамоте.ру и Т—Ж выбрать слово года в сфере экономики и финансов

Какое слово можно назвать главным в 2025 году в экономической и финансовой сфере? Проголосуйте в опросе: