Как начисляют проценты по кредиткам?

Хочу оформить кредитную карту, но жена говорит, что по кредиткам всегда огромные проценты. Но я знаю, что

Объясните, как считают процент по кредиткам.

Вы оба правы. По кредитным картам, как и по другим видам кредитов, банки начисляют проценты за каждый день пользования деньгами. Ставка выше, чем по другим кредитным продуктам, но в случае с кредиткой можно не платить проценты, если правильно ее использовать.

Расскажу, как это устроено.

Вы узнаете

Когда проценты по кредитке не начисляют

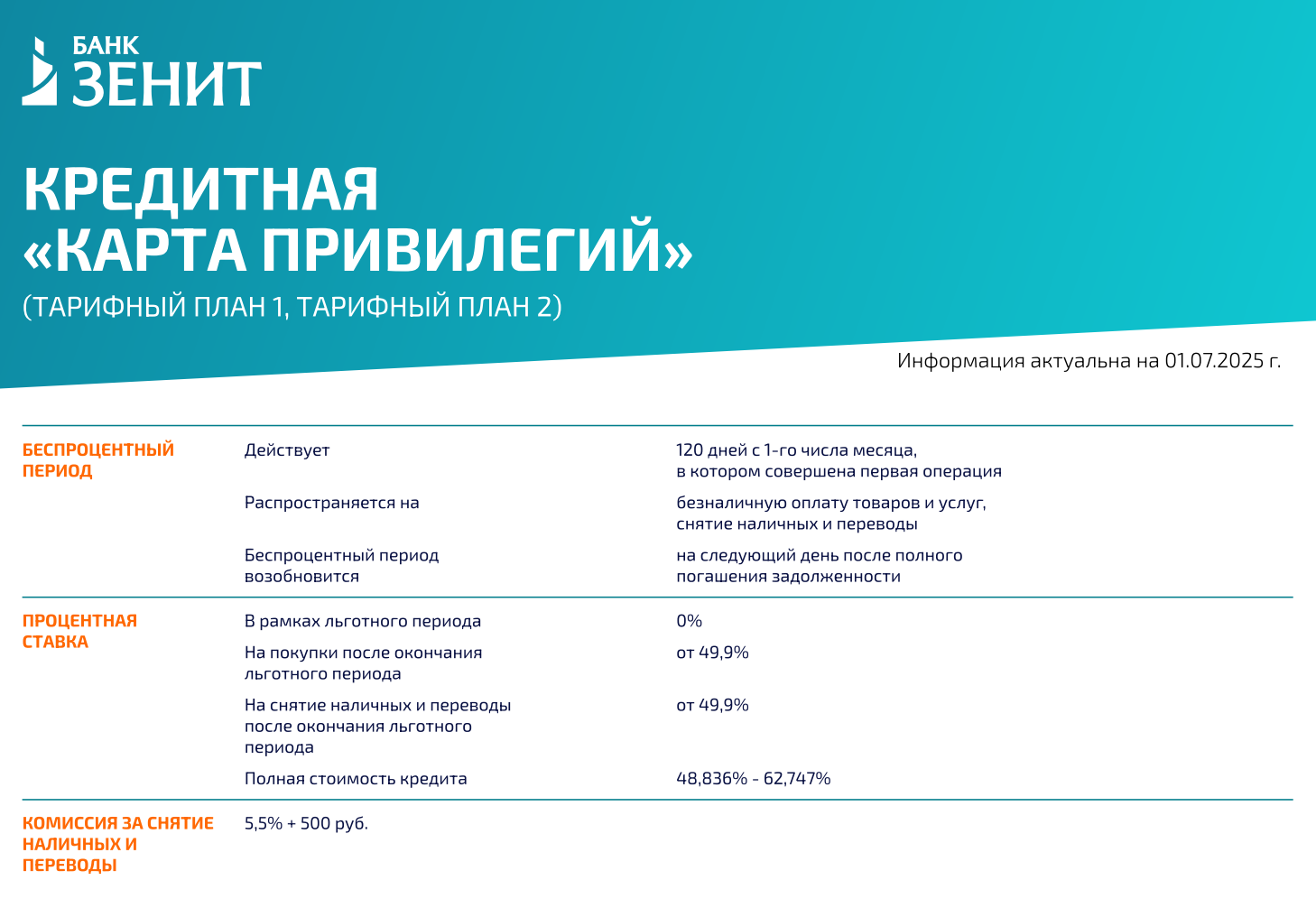

У кредиток есть льготный период, который также называют грейс-периодом. Это время, когда можно тратить деньги банка, а он не начисляет проценты. Льготный период устанавливает банк, и обычно это от 55 до 120 дней, хотя бывает и больше.

В Т—Ж есть отдельная статья о том, как работает грейс-период. Еще ему посвящен урок курса «Как использовать кредитку и богатеть» в Учебнике Т—Ж. Здесь напомню только основные моменты.

Льготный период бывает возобновляемым и невозобновляемым. Возобновляемый, или так называемый честный, стартует заново с началом нового расчетного периода — чаще всего это календарный месяц.

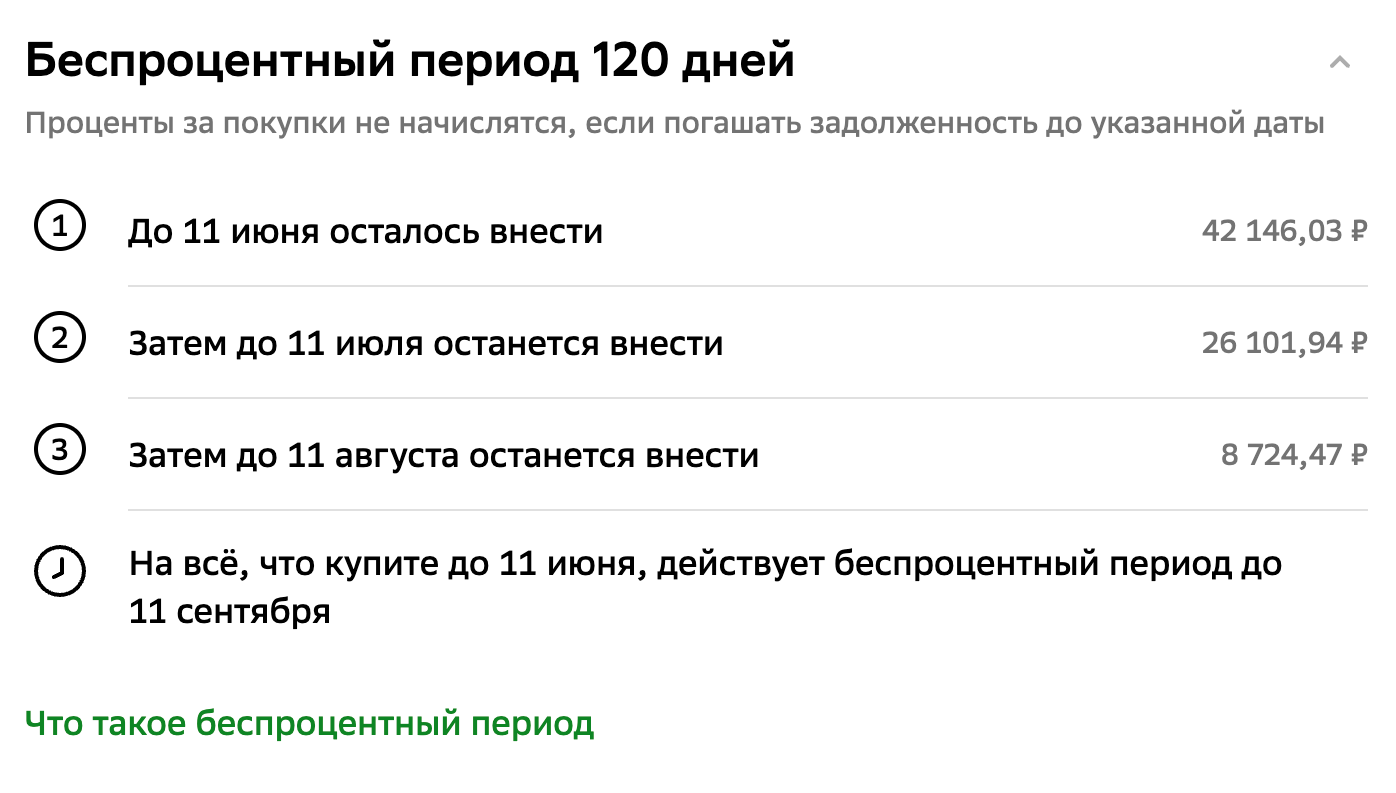

Например, по кредитке «Платинум»

Невозобновляемый, или «нечестный», грейс может отсчитываться с первого числа месяца, когда сделана первая покупка, или с даты этой покупки. Во многих банках он длиннее честного — до 100, 120 дней или дольше, — но каждый месяц не возобновляется.

Предположим, у вас кредитка с нечестным грейсом 100 дней. Отсчет — с первого числа месяца, когда сделана первая покупка. Если вы впервые оплатили

Чтобы банк понимал, что вы не забыли про долг, каждый месяц в течение грейс-периода надо вносить обязательные платежи. Обычно это

Если вносить такие платежи вовремя, а к концу льготного периода вернуть весь долг, банк не начислит проценты.

Как начисляют проценты после грейс-периода

Если не погасить долг в грейс-период, банк начнет начислять проценты по договору, причем за весь срок пользования деньгами, как будто грейс-периода не было.

Ставка в июне 2026 года —

Предположим, у вашей кредитки честный льготный период — 55 дней. В мае вы потратили 50 000 ₽ — эти деньги нужно вернуть до 24 июня. В июне вы потратили еще 30 000 ₽, а вернуть долг за май забыли.

С 25 июня банк начнет начислять проценты на 50 000 ₽ за каждый день с 1 мая. А на 30 000 ₽ — пока нет, потому что льготный период по июньским тратам длится до 25 июля.

Когда проценты начисляют даже в грейс-период

На некоторые операции грейс-период не распространяется — по ним проценты начисляются сразу. У каждого банка свой список, и вот что в нем обычно есть:

- снятие наличных;

- переводы, в том числе оплата по

QR-коду через СБП; - оплата услуг ЖКХ, мобильной связи и страховых услуг,

- пополнение брокерских счетов;

- покупка лотерейных билетов;

- уплата налогов, штрафов и госпошлин;

- пополнение электронных кошельков, в том числе на маркетплейсах.

Бывают кредитки, где грейс-период распространяется и на снятие наличных. Но за такую операцию банк чаще всего берет комиссию.

Как рассчитывают проценты при просрочке

Если внести только минимальный платеж, но не гасить долг до конца грейс-периода, просрочки не будет. Но если забудете о платеже, она начнется, и кроме процентов за пользование деньгами банк начислит штраф. Он может быть разовым, по ставке до 20% годовых от суммы пропущенного платежа, или ежедневным — по ставке до 0,1% в день.

Предположим, клиент должен был внести обязательный платеж 5 000 ₽ до 6 июня, но не смог это сделать. 7 июня банк назначит единовременный штраф — до 1 000 ₽. Или будет каждый день начислять к долгу по 5 ₽.

У просрочки по кредитке есть и другие неприятные последствия:

- Льготный период отменяется.

- Банк может аннулировать или снизить кредитный лимит. Чтобы дальше пользоваться картой, придется вернуть весь долг.

- Портится кредитная история, ведь в нее попадают данные о просрочке.

Что в итоге

Проценты по кредитке не придется платить, если успевать погасить долг в грейс-период. Но если всегда ограничиваться только минимальными платежами, банк начислит проценты, будто грейс-периода не было. А если забыть и об этих платежах, банк добавит штраф или пени.

Внимательно читайте условия использования кредитной карты и следите за уведомлениями в приложении банка. Это позволит не пропустить даты платежей и погашения долга, а значит, удастся обойтись без просрочек, процентов и испорченной кредитной истории.